تباطأ الإنفاق الاستهلاكي في الصين بشكل ملحوظ في الربع الثاني من عام 2025، بعد بداية قوية في مطلع العام. وفي الأشهر الأخيرة، انخفض النمو بالقيمة الحقيقية إلى أدنى مستوى له منذ بداية العام. وتجدر الإشارة إلى أنه على الرغم من التدابير الجديدة لتحفيز الاستهلاك، ظل معدل ادخار الأسر مستقراً، مما يشير إلى صعوبة تغيير العادات المترسخة لديها.

في الواقع، ظلت معدلات الاستهلاك لدى الأسر الصينية تُعتبر الحلقة المفقودة في السلسلة الاقتصادية للبلاد منذ فترة طويلة، وهي مسألة تتجاوز الأنماط الاقتصادية الدورية. وعلى الرغم من الجهود المعلنة التي تبذلها الحكومة لتفعيل التحول من النمو القائم على الاستثمار إلى الخدمات والاستهلاك، يشير المحللون وصناع السياسات إلى أن استمرار انخفاض الاستهلاك يُعتبر عائقاً للنمو، خاصة في بلد يبلغ عدد سكانه 1.4 مليار نسمة ويتميز بارتفاع مستويات الدخل.

وهذا الأداء الضعيف له ما يبرره، حيث ظل المستهلكون الصينيون حذرين وسط موجات من الاضطرابات الاقتصادية التي شملت الجائحة، وعملية التصحيح التي امتدت لفترة طويلة في السوق العقارية، وعدم القدرة على التنبؤ بالسياسات.

ولكن على الرغم من هذه الحقائق، نرى أن هناك سوء فهم عام لحجم وأهمية الاستهلاك الخاص الصيني.

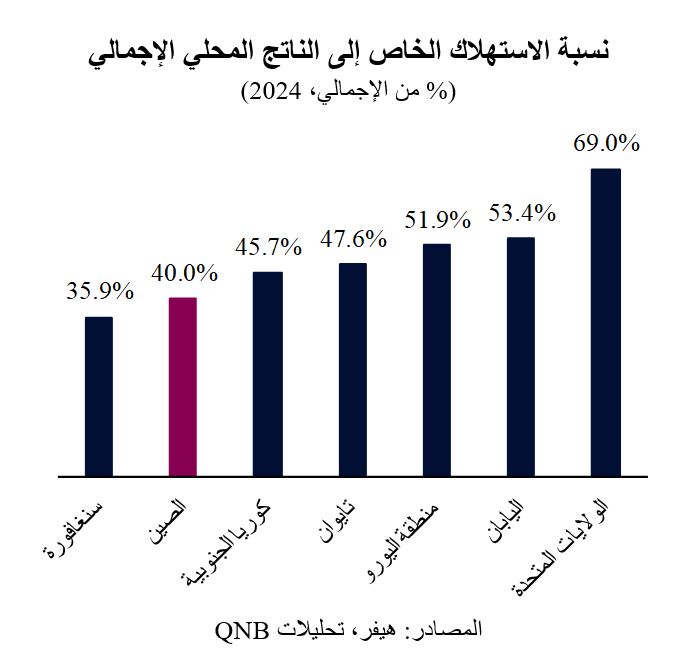

نسبة الاستهلاك الخاص إلى الناتج المحلي الإجمالي

رغم أن نسبة الاستهلاك إلى الناتج المحلي الإجمالي في الصين لا يمكن مقارنتها بتلك الموجودة في الاقتصادات الغنية ذات الاستهلاك العالي المدفوعة بالقطاع الخاص، مثل الولايات المتحدة، فإنها لا تختلف بشكل كبير عن النسب السائدة في الاقتصادات المتقدمة الأخرى. وينطبق هذا الأمر بشكل خاص على الاقتصادات الآسيوية التي تعتمد على التصنيع المتقدم والتصدير، مثل اليابان وكوريا الجنوبية وتايوان وسنغافورة، وهي البلدان التي تتبنى نموذجاً اقتصادياً مشابهاً للنموذج الاقتصادي للصين.

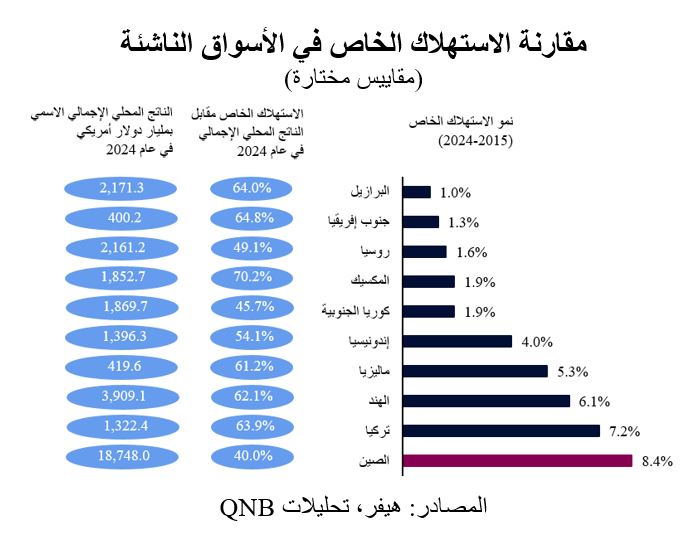

علاوة على ذلك، ومن حيث ديناميكيات النمو، تفوق المستهلكون الصينيون بشكل كبير على أقرانهم حتى في الاقتصادات الناشئة الكبيرة التي تتميز بارتفاع معدلات النمو في مجموعة بريكس (البرازيل وروسيا والهند والصين وجنوب إفريقيا) ومجموعة ميست (المكسيك وإندونيسيا وكوريا الجنوبية وتركيا) على مدى العقد الماضي.

بالإضافة إلى تلك الحقائق البناءة حول استهلاك الأسر الصينية، نعتقد أن المستهلكين الصينيين قد يلعبون دوراً مركزياً في المرحلة التالية من النمو في البلاد. ولا يستند هذا التحول إلى أسباب هيكلية قوية فحسب، بل أن الاتجاه العام للسياسات والبيانات الكلية الأخيرة يدعم أيضاً المزيد من الآفاق الإيجابية. وسنسلط الضوء على ثلاث حجج رئيسية على وجه الخصوص.

أولاً، وفقاً لبنك الشعب الصيني، البنك المركزي، ارتفعت الودائع الشخصية في النظام المصرفي الصيني من 11.8 تريليون دولار أمريكي قبل الجائحة إلى 22.3 تريليون دولار أمريكي في مايو 2025. ويمكن حشد هذا الكم الهائل من المدخرات الخاصة بسرعة لزيادة الاستهلاك أو الاستثمارات على المدى المتوسط، إذا تمت استعادة الثقة في المستقبل بشكل أكبر. وهذا من شأنه أن يسهم في استمرار نمو الاستهلاك وزيادة الحصة الإجمالية للاستهلاك الخاص في الناتج المحلي الإجمالي. ومع ذلك، فإن تحقيق زيادة كبيرة في الإنفاق الاستهلاكي في الصين لن يكون سهلاً. تميل الأسر في الصين إلى اتباع نهج متحفظ في شؤونها المالية وتفضل الادخار أكثر في ظل محدودية نظام الدعم الاجتماعي من الحكومة. وعلى الرغم من ذلك، فإن تغييراً طفيفاً فقط في معدل الادخار سيكون كافياً لإحداث تأثير كبير على الاستهلاك والاستثمار. ومن المتوقع أن يحدث هذا الأمر مع التنفيذ التدريجي لخطط توسيع نظام الرعاية الاجتماعية.

ثانياً، تهدف الصين بنشاط إلى إعادة توازن نموذج النمو الخاص بها بعيداً عن الحاجة إلى استثمارات كبيرة في البنية التحتية. في حين انصبّ التركيز مؤخراً بشكل كبير على تسريع التصنيع المتقدم - لا سيما في قطاعات مثل المركبات الكهربائية والبطاريات وأشباه الموصلات - فإن صانعي السياسات صريحون بنفس القدر بشأن الحاجة إلى تعزيز الطلب الأسري. وقد وضعت بكين خططاً لرفع حصة الاستهلاك في الناتج المحلي الإجمالي من 40% حالياً إلى 50% بحلول عام 2035. ويتم دعم هذا الطموح من خلال إصلاحات للسياسات الاجتماعية، وبرامج دعم الإسكان، وتنشيط المدن ذات الدخل المنخفض، ودعم الائتمان الأسري، لا سيما في مجال التمويل الاستهلاكي. وبدلاً من أن تكون مؤقتة، فإن هذه التحفيزات تعكس هدفاً سياسياً طويل الأجل يرمي إلى تحقيق الاستقرار في النمو من خلال تعزيز الطلب الداخلي بشكل أكثر استدامة.

ثالثاً، من المرجح أن تعيد الإصلاحات الهيكلية تشكيل منظور الأسر للمخاطر تدريجياً في الصين. وتعمل الإصلاحات التي تستهدف العقارات في البلاد - ضوابط الرهن العقاري وتخفيض ديون المطورين - على معالجة الاختلالات في السوق. وفي حين أن هذه العملية قد خففت النشاط مؤقتاً، إلا أنها تعمل على إعادة التوازن تدريجياً إلى مالية الأسر، مما يقلل من المخاطر النظامية، ويمهد الطريق لزيادة استقرار الاستهلاك مدفوعاً بالثقة في المستقبل. في الوقت نفسه، تتوسع شبكات الأمان الاجتماعي، إذ يتم رفع معاشات التقاعد، وتوسيع نطاق الحصول على الرعاية الصحية، وتعزيز تعويضات البطالة تدريجياً. وتقلل هذه الإصلاحات مجتمعة من الصورة النمطية عن الحاجة إلى الادخار الاحترازي المفرط، مما يخفف من حدة سلوك الاستهلاك الأسري.

إجمالاً، يُعد المستهلك الصيني محركاً للنمو أكبر بكثير مما يشير إليه إجماع المحللين. علاوة على ذلك، من المتوقع أن يستمر الاستهلاك الخاص في النمو بفضل التراكم الكبير للمدخرات، والتحول الواضح في السياسات نحو الاستهلاك، والإصلاحات الأساسية التي ستقلل من عدم اليقين الاقتصادي لدى الأسر.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English