أقدم بنك اليابان على رفع سعر الفائدة الرسمي الأساسي بمقدار 25 نقطة أساس إلى 1% في 16 يونيو 2026، وهو أعلى مستوى لأسعار الفائدة في اليابان منذ عام 1995. ويمثل هذا القرار خطوة مهمة في خروج اليابان تدريجياً من سياسات التيسير النقدي الاستثنائية التي ميزت معظم العقود الثلاثة الماضية. وتأتي هذه الخطوة في أعقاب عملية تطبيع السياسة النقدية التي بدأت في مطلع عام 2024، عندما أنهى بنك اليابان سياسة أسعار الفائدة السلبية وشرع في تنفيذ سلسلة من الزيادات في أسعار الفائدة. ويتحول الاهتمام الآن إلى مدى إمكانية استمرار دورة التطبيع خلال الفترة المقبلة.

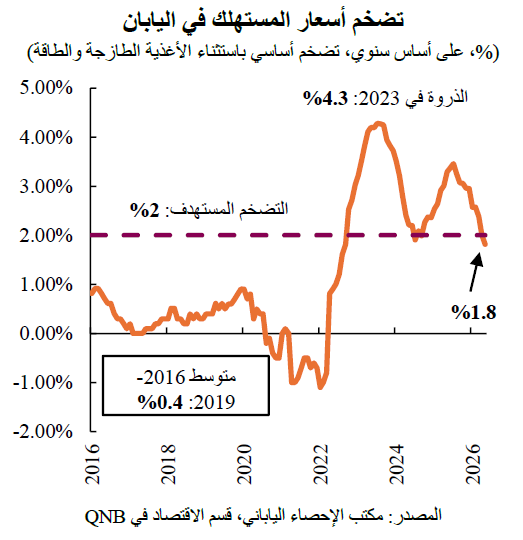

تعكس دورة التشديد النقدي تحولاً جوهرياً في ديناميكيات التضخم في اليابان. فقد واجه بنك اليابان، خلال معظم العقد الماضي، صعوبة في تحقيق معدل التضخم المستهدف البالغ 2% رغم الإبقاء على التيسير الفائق للأوضاع النقدية. غير أن مزيجاً من صدمات العرض في مرحلة ما بعد جائحة كوفيد، وقوة نمو الأجور، وارتفاع توقعات التضخم، أدى إلى زيادة مستمرة في ضغوط الأسعار الأساسية. ونتيجة لذلك، أصبح صناع السياسات أكثر ثقة في إمكانية الحفاظ على التضخم حول المستوى المستهدف، مما يقلل الحاجة إلى إجراءات التيسير النقدي الاستثنائية.

في هذا المقال، نناقش ثلاثة عوامل من المرجح أن تحدد المسار المستقبلي للسياسة النقدية في اليابان، وهي: التحول من بيئة التضخم المنخفض التي سادت البلاد لفترة طويلة، وتأثير الصدمات الخارجية وديناميكيات سعر الصرف على التضخم، ومدى الحاجة إلى مواصلة رفع أسعار الفائدة الرسمية للوصول إلى المستوى المحايد.

أولاً، إن انتقال اليابان إلى نظام يتسم باستمرار ارتفاع التضخم يدعم مبررات مواصلة تطبيع السياسة النقدية. فخلال معظم العقد الماضي، ظل التضخم بصفة مستمرة دون المعدل المستهدف من قِبل بنك اليابان والذي يبلغ 2%، في ظل ضعف الطلب المحلي، وفتور نمو الأجور، ورسوخ التوقعات باستمرار انخفاض التضخم. غير أن التضخم أصبح في الآونة الأخيرة أعلى وأكثر استمرارية. فقد ظل التضخم الأساسي أعلى من المستوى المستهدف لفترة طويلة، في حين أخذت الأسر والشركات تعدل توقعاتها بشكل متزايد نحو بيئة ارتفاع التضخم. وعلى وجه الخصوص، ارتفعت توقعات التضخم على المدى المتوسط إلى الطويل إلى نحو 1.5–2.0%، وهي أعلى مستويات مستدامة لها منذ عقود.

وتجدر الإشارة إلى أن ضغوط التضخم لم تعد مدفوعة فقط بعوامل مؤقتة مرتبطة بجانب العرض. فقد تجاوزت تسويات زيادة الأجور السنوية 5% في عامي 2025 و2026، محققة أقوى نمو في الأجور منذ أكثر من ثلاثة عقود. وبدعم من ضيق سوق العمل وقوة ربحية الشركات، يسهم ارتفاع الأجور في تعزيز الطلب المحلي. في الوقت نفسه، أصبحت الشركات أكثر استعداداً وقدرة على تحميل المستهلكين التكاليف المتزايدة، مما عزز ضغوط الأسعار الأساسية. ونتيجة لذلك، تضاءلت مخاطر انخفاض التضخم عن المستوى المستهدف بشكل ملحوظ، مما قلل الحاجة إلى سياسات نقدية تيسيرية.

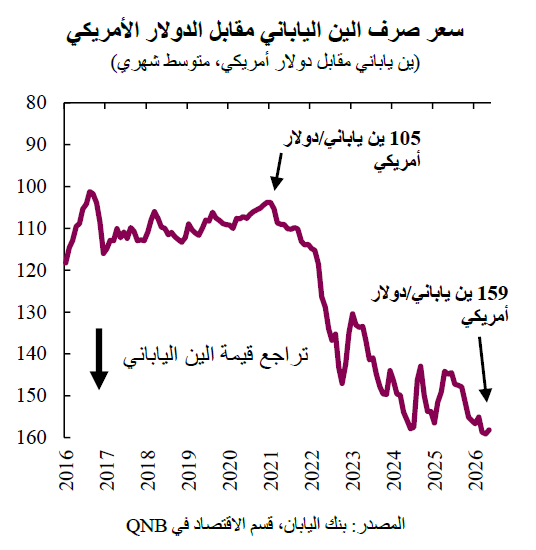

ثانياً، تشكل الصدمات الخارجية وديناميكيات سعر الصرف مخاطر تؤدي إلى ارتفاع التضخم. لا تزال اليابان تعتمد بشكل كبير على الطاقة والمواد الخام المستوردة، مما يجعلها عرضة لتقلبات أسعار السلع العالمية واضطرابات التجارة الدولية. في الأشهر الأخيرة، زاد الصراع في الشرق الأوسط من حالة عدم اليقين في أسواق الطاقة، مما أثار مخاوف بشأن التأثير التضخمي لارتفاع أسعار النفط. ونتيجة لهذه التطورات، عدل بنك اليابان بشكل حاد توقعاته للتضخم الأساسي لعام 2026 إلى نطاق يتراوح بين 2.5% و3.0% في اجتماعه لشهر أبريل، بارتفاع عن نسبة 1.9% المقدرة سابقاً، مع الإشارة إلى أن انتقال تأثير ارتفاع أسعار النفط الخام يحدث بوتيرة سريعة نسبياً. يمثل سعر الصرف مصدراً إضافياً لضغوط التضخم. فقد ظل الين ضعيفاً وفقاً للمعايير التاريخية، مما زاد من التكلفة المحلية للسلع المستوردة، وخاصة الطاقة والمواد الغذائية. مع ازدياد حدة التضخم، من المرجح أن يولي صناع السياسات اهتماماً أكبر بالآثار التضخمية الناجمة عن التراجع المستمر للعملة وضغوط الأسعار المستوردة.

ثالثاً، على الرغم من دورة التشديد الأخيرة، قد تظل السياسة النقدية ميسرة. وفقاً لتقديرات بنك اليابان، فإن سعر الفائدة المحايد - وهو المستوى المتوافق مع استقرار التضخم وتحقيق النمو الاقتصادي - يتراوح بين 1.1% و2.5%. ومع سعر الفائدة الحالي البالغ 1%، قد تظل تكاليف الاقتراض أقل من المستوى المطلوب لتطبيع الأوضاع النقدية بالكامل. علاوة على ذلك، لا تزال أسعار الفائدة الحقيقية سلبية، حيث يستمر التضخم في تجاوز أسعار الفائدة الاسمية، مما يشير إلى أن السياسة النقدية لا تزال تدعم النشاط الاقتصادي. ونتيجة لذلك، من المرجح أن يبقي بنك اليابان توجهه نحو التشديد، حتى وإن ظلت وتيرة التطبيع تدريجية.

تشير هذه التطورات مجتمعة إلى أن بنك اليابان من المرجح أن يواصل عملية تطبيع سياسته النقدية في الأرباع القادمة. فقد أصبح التضخم أكثر ترسخاً، وارتفعت توقعات التضخم، ولا يزال صناع السياسات يواجهون مخاطر متصاعدة ناتجة عن الصدمات الخارجية وديناميكيات سعر الصرف. في الوقت نفسه، لا تزال أسعار الفائدة عند الحد الأدنى للتوقعات الخاصة بسعر الفائدة المحايد، مما يشير إلى أن الأوضاع النقدية قد تظل ميسرة. ويبدو أن ميزان المخاطر يميل نحو مزيد من التشديد، حيث تتوقع الأسواق المالية والمحللون ارتفاع سعر الفائدة في اليابان تدريجياً نحو 1.5% على المدى المتوسط.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English