أدت تداعيات الانتشار العالمي لوباء كوفيد- 19 إلى توقفات اقتصادية مفاجئة ومتتالية عطلت الأسواق بسرعة قياسية، مما تسبب في دورات من الآثار السلبية المتكررة وتطلب تقديم دعم غير مسبوق من خلال السياسات النقدية والمالية. وفي إطار الاستجابة للصدمة الاقتصادية والأضرار المحتملة على كل من الشركات والأسر، أطلق صناع السياسات في جميع الاقتصادات الكبرى حزماً ضخمة من الحوافز النقدية والمالية، مما زاد من المستوى العام للمديونية في بلدانهم.

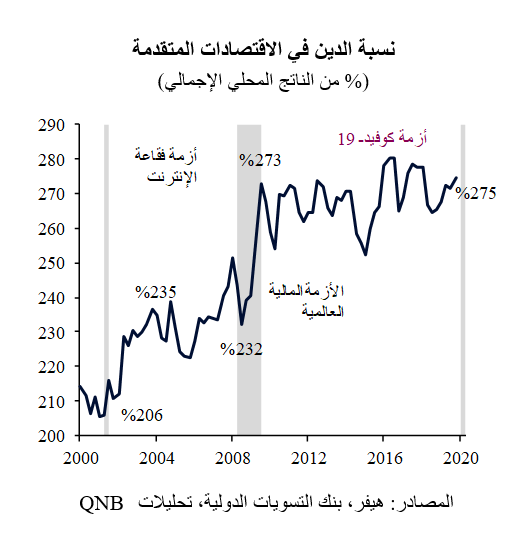

وبالاسترشاد بالأحداث التاريخية السابقة، فإن الفترات التي تعقب الركود الحاد أو الضغوط المالية الكبيرة غالباً ما تؤدي إلى ارتفاعات سريعة في نسب الدين. ويرجع ذلك عادةً لانكماش الناتج المحلي الإجمالي والمطالبات بزيادة دعم السيولة والإنفاق المالي التكميلي، الأمر الذي يتطلب اقتراضاً إضافياً في جميع القطاعات، وخاصة القطاع الحكومي وقطاع الشركات. وفي مطلع القرن الحادي والعشرين، أدى انفجار فقاعة الإنترنت إلى حدوث ركود قصير تسبب في زيادة كبيرة في نسب الدين في الاقتصادات المتقدمة من 206% من الناتج المحلي الإجمالي إلى 235%. وبالمثل، بعد الأزمة المالية العالمية في عامي 2008 و2009، ارتفعت نسب الدين في الاقتصادات المتقدمة من 232% إلى 273% من الناتج المحلي الإجمالي خلال فترة زمنية قصيرة.

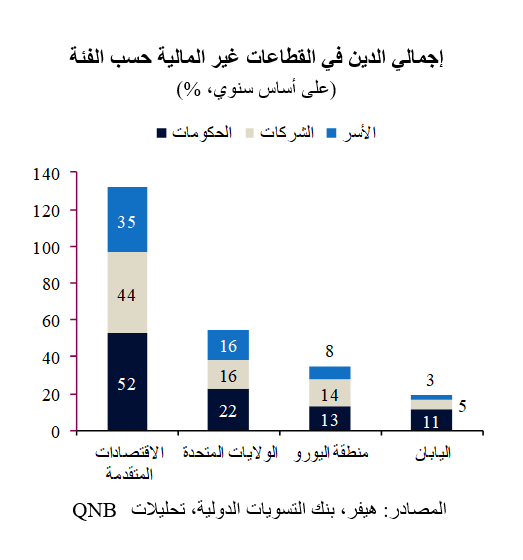

ووفقاً لبنك التسويات الدولية (BIS)، بلغ إجمالي الائتمان المقدم للقطاع غير المالي (الأسر والشركات والحكومات) في الاقتصادات المتقدمة 132 تريليون دولار أمريكي في نهاية عام 2019، وذلك يمثل 275% من إجمالي الناتج المحلي لتلك الاقتصادات. وتضمن هذا المبلغ الإجمالي 35 تريليون دولار من القروض المقدمة للأسر، و44 تريليون دولار من القروض المقدمة للشركات غير المالية و53 تريليون دولار من القروض المقدمة للحكومات. وتتركز حصة كبيرة من إجمالي ديون الاقتصادات المتقدمة في الولايات المتحدة ومنطقة اليورو واليابان. ويشمل ذلك 54 تريليون دولار أمريكي أو 254% من الناتج المحلي الإجمالي في الولايات المتحدة، و35 تريليون دولار أمريكي أو 262% من الناتج المحلي الإجمالي في منطقة اليورو، و19 تريليون دولار أمريكي أو نسبة ضخمة تبلغ 381% من الناتج المحلي الإجمالي في اليابان.

وقد شهدت مستويات ونسب الدين هذه زيادة سريعة في الأشهر الأخيرة ومن المتوقع أن تزيد بشكل كبير على المدى القصير. ويُعزى ذلك إلى ارتفاع الطلب على الائتمان من قبل الحكومات والشركات. وعادة ما تؤدي الزيادة الكبيرة في عجز الميزانية (أكثر من 10% من الناتج المحلي الإجمالي في معظم الاقتصادات المتقدمة) إلى ارتفاعات كبيرة في عائدات السندات وتقلص حجم الائتمان المقدم للقطاع الخاص، مما يؤدي إلى تشديد الأوضاع المالية. ومن شأن هذا الأمر أن يُلحق ضرراً بالغاً بقطاع الشركات والقطاع الحكومي اللذين يتميزان بارتفاع نسب الاستدانة، حيث أنه سيزيد من العبء الإجمالي للدين. ولذلك تم تمويل الديون الإضافية جزئياً (بشكل مباشر أو غير مباشر) من قبل البنوك المركزية، في محاولة للإبقاء على أسعار الفائدة منخفضة حتى أثناء فترة التوسع المالي.

وعلى الرغم من اعتقادنا بأن الأزمة الحالية تتطلب بالفعل تقديم دعم استثنائي عبر السياسات النقدية والمالية، إلا أننا ندرك أن كل من الداء (صدمة كوفيد- 19) والدواء (تقديم الدعم عبر السياسات الاقتصادية) سيعمقان الاختلالات الحالية في الاقتصادات الكبرى، ونقصد بذلك تحديداً مشاكل الدين في الولايات المتحدة ومنطقة اليورو واليابان. وارتفعت مستويات الدين بالفعل في هذه الاقتصادات قبل تفشي الوباء، وتؤدي السياسات النقدية والمالية التوسعية إلى المزيد من الديون.

ومع بلوغ أو اقتراب أسعار الفائدة حالياً من الصفر في جميع الاقتصادات المتقدمة الرئيسية الثلاثة ووصول نسب الدين إلى أعلى مستوياتها على الإطلاق، لا يمكن "تطبيع" السياسة النقدية قبل أن تحسين نسب الدين. ونظراً لارتفاع مستويات مديونية الحكومات والشركات، لن تتمكن البنوك المركزية في المستقبل من الاستجابة لدورات الأعمال كما كانت تفعل في السابق. وإذا تفاقم الركود الحالي أو ظهر ركود آخر، فلن يكون هناك متسع لتقديم دعم إضافي دون تنسيق مكثف مع السلطات المالية. وإذا تبع ذلك انتعاش وزاد النشاط الاقتصادي بشكل مفرط، فلن يكون هناك مجال لرفع أسعار الفائدة لاحتواء التضخم دون تداعيات سلبية كبيرة على الميزانيات العمومية للشركات والأسر والجهات الحكومية. ومع تصاعد مستويات الدين، سيؤدي ارتفاع أسعار الفائدة إلى ضغوط إضافية على المدينين بسبب الزيادة في تكاليف تجديد أو خدمة الديون الحالية.

وبشكل عام، فإن نسب الدين في الاقتصادات المتقدمة مرتفعة. ومن المتوقع أن تؤدي المديونية العالية والآخذة في الارتفاع إلى أوضاع صعبة في المستقبل القريب. ومع ذلك، فإن المشكلة قابلة للحل. وستتطلب الاستجابة المناسبة اتخاذ تدابير اقتصادية معقولة مثل التقشف وإعادة هيكلة الدين وإعادة توزيعه. ونرى أن هذه التدابير ضرورية لمنع أي تداعيات سلبية على الدائنين والمدينين على حد سواء. وقد تؤدي عدم كفاية تدابير الاستجابة عبر السياسات النقدية والمالية إلى آثار سلبية على غالبية الأسر والشركات والحكومات.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English