تعتبر السلع أحد ركائز الاقتصاد العالمي، وهي ضرورية للأنشطة المادية الملموسة في العالم الحقيقي، مثل النقل وإنتاج السلع المصنعة. ويلعب النحاس، على وجه الخصوص، باعتباره المعدن الأساسي الأكثر تداولاً، دوراً بارزاً في مزيج السلع الأساسية، فهو موصل فعّال للكهرباء، وهذا أمر بالغ الأهمية لمجموعة واسعة من الصناعات، بما في ذلك البناء والعقارات والبنية التحتية والسيارات والسلع البيضاء.

تعد أسعار النحاس عادةً مؤشراً مفيداً للتنبؤ بوجهة الاستثمارات ودورة الأعمال، حيث توفر رؤى كلية وقطاعية عالية الجودة. ولذلك فإن المستثمرين والمحللين يعتمدون عليها بشدة لتحديد الاتجاهات العامة للاقتصاد.

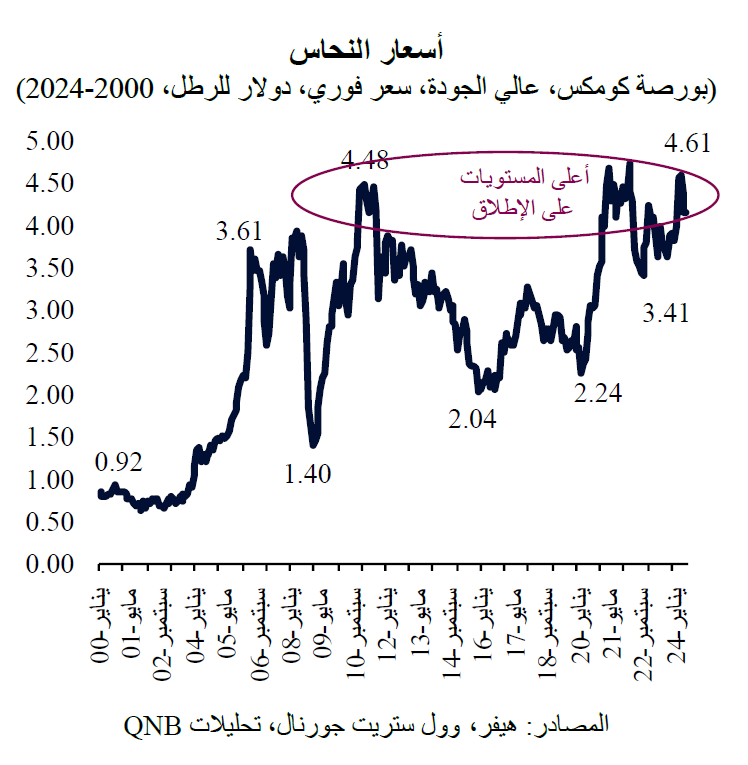

تحوم أسعار النحاس مجدداً حول أعلى مستوى لها على الإطلاق عند نطاق يتراوح بين 4.1 و4.6 دولار أمريكي للرطل، وهو المستوى الذي تم تسجيله بعد الأزمة المالية العالمية وطفرة الاستثمار التي أعقبت جائحة كوفيد. وهذا يطرح بطبيعة الحال تساؤلات عما إذا كانت أسعار النحاس مرتفعة أكثر مما ينبغي، أو تتطلب تصحيحاً كبيراً، أو ستتجه لمزيد من الارتفاع الملموس نحو مستويات أعلى بكثير لفترة أطول.

على الرغم من أن أسعار النحاس بلغت حالياً أعلى مستوياتها التاريخية، فإننا ندرك أن الأسعار معرضة للتقلب، فضلاً عن تأثير الرياح المعاكسة والرياح الدافعة ذات الصلة. وفيما يتعلق بالرياح المعاكسة، فإن تأثر الطلب على النحاس سلباً بتباطؤ التوسع العمراني والمشاكل المرتبطة بالقطاع العقاري في الصين أمر مهم. في مطلع العقد الأول من القرن الحادي والعشرين وحتى نهاية التعافي من الأزمة المالية العالمية، كان النمو القوي في الصين هو العامل الأكثر أهمية في دعم ارتفاع أسعار النحاس. ولكن في السنوات الأخيرة، كانت هناك عوامل أخرى سائدة. من وجهة نظرنا، من المتوقع أن تعوّض هذه العوامل الجديدة أو الرياح الدافعة عن الرياح المعاكسة القادمة من الصين، مما يوفر بيئة مواتية لارتفاع الأسعار على المدى الطويل. في هذه المقالة، سنحدد ثلاثة عوامل رئيسية من شأنها أن تدعم ارتفاع أسعار النحاس في السنوات العديدة المقبلة.

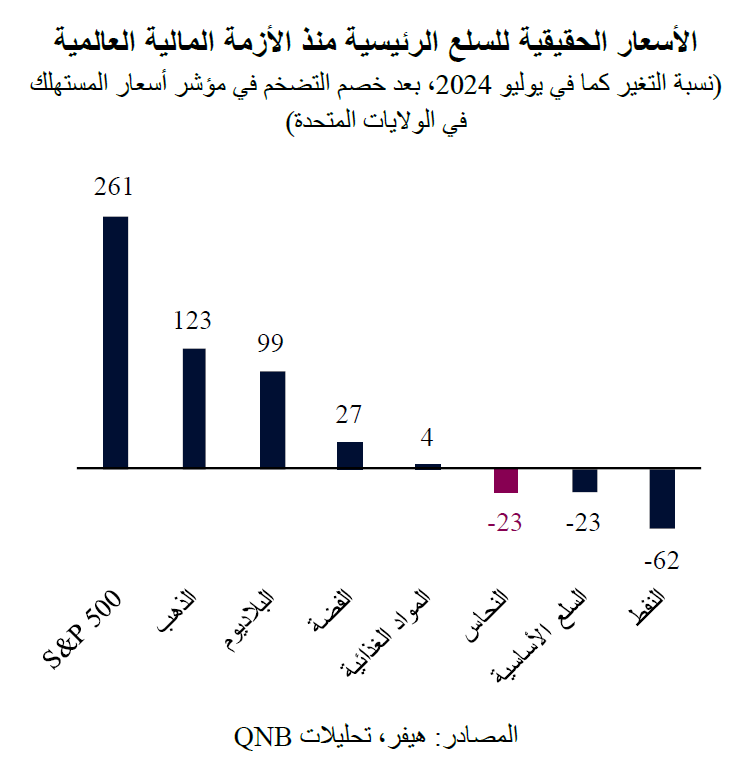

أولاً، تشير العديد من مقاييس الأسعار النسبية إلى أن هناك مجالاً كبيراً لارتفاع أسعار النحاس في المستقبل. في الواقع، انخفضت أسعار النحاس بنسبة 23% من حيث القيمة الحقيقية (بخصم التضخم في مؤشر أسعار المستهلك في الولايات المتحدة) منذ الأزمة المالية العالمية في عام 2008، مقابل المكاسب الحقيقية للمعادن الأخرى، مثل الذهب والبلاديوم والفضة. ويتوافق أداء النحاس بشكل أكبر مع الأداء العام لمؤشرات السلع الرئيسية، والتي تراجعت بشكل كبير أيضاً مع الانخفاضات الحقيقية في أسعار الطاقة.

ثانياً، تشير الأسس الرئيسية إلى فترات طويلة من نقص النحاس على المدى المتوسط والطويل، وهو ما من شأنه أن يدفع الأسعار للارتفاع. وعلى جانب الطلب، من المتوقع أن تتضاعف الاحتياجات المادية للنحاس من المستويات الحالية إلى أكثر من 50 مليون طن متري خلال العقد المقبل. ويرجع هذا في الأغلب إلى التوقعات القوية المرتبطة بـ "الأجندة الخضراء"، مثل الزيادة في المعروض من السيارات الكهربائية، وإنشاء البنية التحتية الجديدة للطاقة، ومشاريع الطاقة المتجددة، والتي تعتمد جميعها على استهلاك النحاس بكثافة. وباعتباره معدناً يتمتع بخصائص فريدة للتوصيل الكهربائي، سيلعب النحاس دوراً مهماً في إنجاز مشاريع الطاقة النظيفة. وفي المقابل، من المتوقع أن يكون نمو العرض محدوداً للغاية في السنوات المقبلة، فقد تم تقليص المخزونات إلى مستويات منخفضة تاريخياً، واستمر الإنفاق الرأسمالي على قطاع التعدين في الانخفاض مقارنة بإجمالي مبيعات النحاس أو انخفاض قيمة الأصول. وظلت شركات مناجم النحاس الرئيسية مترددة في زيادة النفقات الرأسمالية على مشاريع الاستكشاف الجديدة، بسبب طول فترة إصدار التراخيص والأعباء التنظيمية، وتأميم الموارد في بلدان الإنتاج، ومطالبة المساهمين بمزيد من الانضباط الرأسمالي. ونتيجة لذلك، ينبغي أن يستغرق العرض وقتاً طويلاً لتلبية الطلب الوارد، وهو ما سيُفضي على الأرجح إلى ارتفاع أسعار النحاس.

ثالثاً، من المرجح أيضاً أن تلعب تحركات أسعار صرف العملات الأجنبية دورها في دعم أسعار النحاس. تاريخياً، ترتبط أسعار النحاس ارتباطاً عكسياً بقيمة الدولار الأمريكي، حيث ترتفع أسعار النحاس عندما تنخفض قيمة الدولار الأمريكي والعكس صحيح. ويشير تقييم الدولار الأمريكي إلى أن هناك مبالغة في تقييمه بحوالي 9%، الأمر الذي يتطلب تعديلاً كبيراً. يؤدي انخفاض سعر الدولار الأمريكي إلى زيادة القوة الشرائية في بقية دول العالم للسلع المسعرة بالدولار الأمريكي، مثل النحاس، مما يعزز الطلب الإجمالي ويدعم الأسعار.

بشكل عام، على الرغم من ضعف الطلب في الصين، من المتوقع أن تحظى أسعار النحاس بدعم جيد من الانخفاض النسبي للأسعار، وتفوق الطلب على العرض، والتعديل المتوقع في تقييم الدولار الأمريكي.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English