تلعب العقارات دوراً مهماً في الاقتصادات المتقدمة، فهي ترتبط ارتباطاً وثيقاً بدورة الأعمال، وتساهم بشكل كبير في نمو ثروات الأسر والشركات والحكومات. وتؤثر تعقيدات سلسلة التوريد كثيفة الاعتماد على العمالة، والتي ترتبط بإنشاء العقارات وتمويلها وتوزيعها، على مجموعة متنوعة من القطاعات، بما في ذلك سوق العمل والنقل والخدمات المالية.

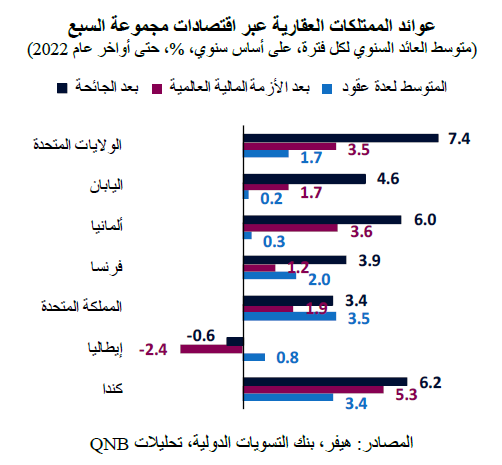

وتجدر الإشارة إلى أن العقارات أو الممتلكات العقارية هي أكبر فئة أصول في العالم وتعمل كمصدر رئيسي للثروة للأسر. وأثبتت العقارات تاريخياً قدرتها على الصمود كأصول، فهي تتيح الحفاظ على الثروة على المدى الطويل. في الواقع، على مدى الجيلين الماضيين، وفرت أسعار العقارات عوائد إيجابية معدلة حسب التضخم في جميع اقتصادات مجموعة السبع.

ولكن باستثناء إيطاليا، التي تأثرت بأزمة اليورو، والمملكة المتحدة، التي تأثرت بخروج بريطانيا من الاتحاد الأوروبي، شهدت الاقتصادات الرئيسية ارتفاعاً كبيراً في أسعار العقارات منذ الأزمة المالية العالمية. وتسارع هذا الاتجاه أكثر بعد جائحة كوفيد-19، مدفوعاً بشكل أساسي بأسعار الفائدة المنخفضة والمتناقصة التي قللت تكاليف القروض العقارية وحفزت الطلب على الإسكان وعائدات الممتلكات العقارية.

ولكن باستثناء إيطاليا، التي تأثرت بأزمة اليورو، والمملكة المتحدة، التي تأثرت بخروج بريطانيا من الاتحاد الأوروبي، شهدت الاقتصادات الرئيسية ارتفاعاً كبيراً في أسعار العقارات منذ الأزمة المالية العالمية. وتسارع هذا الاتجاه أكثر بعد جائحة كوفيد-19، مدفوعاً بشكل أساسي بأسعار الفائدة المنخفضة والمتناقصة التي قللت تكاليف القروض العقارية وحفزت الطلب على الإسكان وعائدات الممتلكات العقارية.

من المهم إدراك أن هذا الأداء القوي الأخير لا يضمن وجود اتجاه مماثل في المستقبل. تاريخياً، كان القطاع العقاري في كثير من الأحيان في قلب الأزمات الاقتصادية الكبرى، كما رأينا خلال الأزمة المالية العالمية، وأزمة المدخرات والقروض الأمريكية في الثمانينيات والتسعينيات، وأزمة البنوك الثانوية في المملكة المتحدة بين عامي 1973 و1975، والكساد الكبير في الثلاثينيات.

لذلك، يتعين تقييم سلامة الأوضاع العامة في القطاع العقاري. نعتقد أن أسعار العقارات في الاقتصادات المتقدمة ستواجه ضغوطاً كبيرة في الأرباع القادمة وذلك بسبب عاملين رئيسيين.

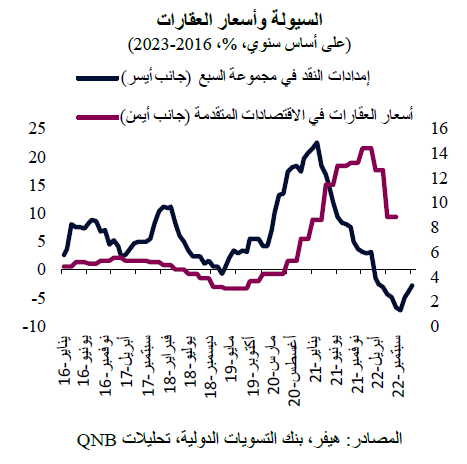

أولاً، تمثل جولات التشديد النقدي القوي التي أطلقتها البنوك المركزية الرئيسية العام الماضي رياحاً معاكسة قوية لأسواق العقارات. ويمكن أن يؤدي ارتفاع أسعار الفائدة وتناقص السيولة إلى ضغوط هبوطية على أسعار العقارات، حيث تتزايد تكاليف الاقتراض وتنخفض إمكانية الوصول إلى الائتمان. مع قيام البنوك المركزية بزيادة أسعار الفائدة، ترتفع عادة أسعار الفائدة على القروض العقارية وفقاً لذلك، مما يجعل تمويل العقارات أكثر تكلفة بالنسبة للمشترين المحتملين. وبالتالي، يمكن أن يؤدي ذلك إلى إضعاف الطلب على العقارات، مما ينتج عنه تراجع في أسعارها. علاوة على ذلك، يمكن أن تؤدي ظروف السيولة المشددة إلى تقييد توافر الائتمان، مما يعقد عملية حصول المشترين على التمويل. يؤدي هذا التقييد الإضافي إلى الحد من الطلب، مما يساهم في النهاية في انخفاض قيم العقارات. والجدير بالذكر أن تأثر أسعار العقارات بضخ السيولة في الاقتصاد ظل متأخراً تاريخياً، الأمر الذي قدم دعماً كبيراً في أعقاب الجائحة. ومع ذلك، يشير هذا النمط حالياً إلى أن حدوث تصحيح في الأسعار قد يكون وشيكاً.

ثانياً، تجاوز النمو السريع لأسعار العقارات في السنوات الأخيرة متوسط الزيادة في الرواتب والدخل، مما أدى إلى انتشار مشكلة عدم القدرة على تحمل تكاليف العقارات. في المدن الكبيرة ذات الطلب المستمر من غير المقيمين، ارتفعت الأسعار المعدلة حسب التضخم بمتوسط 60%، في حين نما الدخل الحقيقي والإيجارات بنحو 12% فقط. ومنذ منتصف عام 2021، تضاعف متوسط أسعار الفائدة على القروض العقارية في جميع المدن التي تم تحليلها، وعند إضافة ذلك إلى ارتفاع أسعار العقارات، نجد أن حجم المساحة المعيشية ميسورة التكلفة للعاملين ذوي المهارات قد انخفض بنحو الثلث مقارنة بمستويات ما قبل الجائحة. بالإضافة إلى ذلك، أدى التضخم وخسائر الأصول الناجمة عن اضطراب الأسواق المالية في عام 2022 إلى تقليل القوة الشرائية للأسر، مما أدى إلى زيادة التراجع في الطلب على السكن لدى الطبقة ذات مستوى الدخل المرتفع. وتشير هذه المعطيات إلى أن أسواق العقارات في الاقتصادات المتقدمة الرئيسية تحتاج إلى تهدئة لبضع سنوات لكي تتعافى القدرة على تحمل تكاليف الإسكان.

بشكل عام، تواجه أسواق العقارات في الاقتصادات المتقدمة ضغوطاً بسبب تشديد السياسة النقدية، ومشكلة عدم القدرة على تحمل التكاليف. وتوفر هذه العوامل مجتمعة نظرة مستقبلية صعبة للقطاع العقاري على مدى الأرباع العديدة القادمة.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English