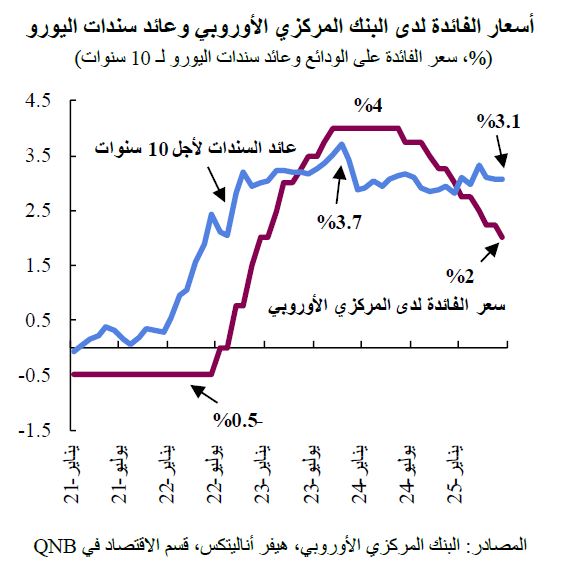

استقرت معدلات التضخم المرتفعة في منطقة اليورو أخيراً في العام الماضي بعد دورة غير مسبوقة من زيادات أسعار الفائدة من قبل البنك المركزي الأوروبي. وقد أدت دورة التشديد الأكثر صرامة في تاريخ المركزي الأوروبي إلى رفع سعر الفائدة الأساسي إلى 4%، كرد فعل على الصدمة التضخمية غير المسبوقة في مرحلة ما بعد كوفيد. وأعقب ذلك فترة "توقف" مدتها تسعة أشهر، حيث ظل البنك المركزي ينتظر انحسار الفجوة بين ذروة التضخم التي بلغت 11% تقريباً والنسبة المستهدفة في السياسة النقدية البالغة 2%.

بدأت تخفيضات أسعار الفائدة أخيراً في يونيو من العام الماضي بوتيرة حذرة، حيث اكتسب مسؤولو البنك المركزي الأوروبي الثقة في تراجع ضغوط الأسعار. وقد أدى هذا إلى خفض سعر الفائدة على الودائع إلى 2%، وهو مستوى يقع عموماً ضمن "النطاق المحايد" الذي يعني ضمناً أن السياسة النقدية ليست توسعية ولا انكماشية. ومع تأرجح التضخم مؤخراً في نطاق ضيق قريب من 2%، يتعين على البنك المركزي الأوروبي الآن أن يقوم بضبط سعر الفائدة النهائي المناسب.

من وجهة نظرنا، تستدعي توقعات الاقتصاد الكلي إجراء تخفيضين إضافيين لأسعار الفائدة هذا العام. وفي هذه المقالة، سنناقش ثلاثة عوامل رئيسية يستند إليها تحليلنا.

أولاً، هناك احتمال متزايد بأن يقل التضخم بشكل ملموس عن نسبة 2% التي حددها البنك المركزي الأوروبي. وقد أظهر الإصدار الأخير لبيانات أسعار المستهلك أن معدل التضخم الرئيسي بلغ 1.9% في مايو، قبل أن يصل إلى النسبة المستهدفة 2% في يونيو. وبالإضافة إلى ذلك، فإن انخفاض زيادات الأجور سيزيد من وتيرة تراجع ضغوط الأسعار في قطاع الخدمات كثيف العمالة، والذي يتسم عادة بثبات معدلات التضخم.

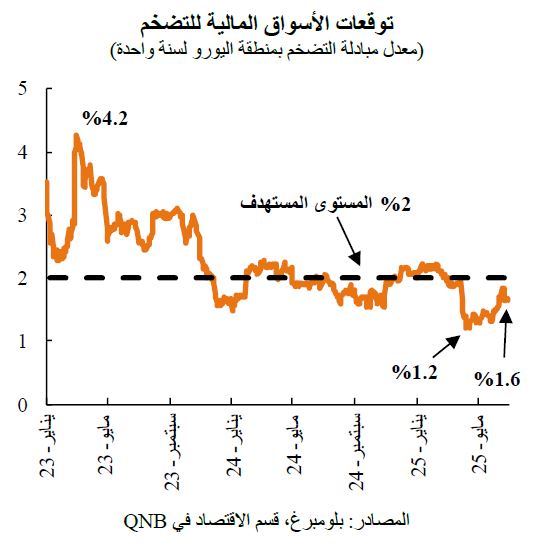

ومن الجدير بالذكر أن الأسواق تشير إلى أن التضخم سينخفض في العام المقبل. ويمكن للأدوات المالية أن توفر معلومات مفيدة فيما يتعلق بالتطور المتوقع في متغيرات الاقتصاد الكلي. وعلى وجه التحديد، فإن معدل مبادلة التضخم بمنطقة اليورو يكشف توقعات المستثمرين بشأن التضخم. منذ الذروة التي بلغت 4.2% في أوائل عام 2023، ظلت توقعات التضخم في السوق تسير في اتجاه هبوطي، بيد أنه غير منتظم. وعلى مدى الأشهر الأربعة الماضية، ظلت التوقعات للعام المقبل أقل من نسبة 2% المستهدفة، بعد أن وصلت إلى مستوى منخفض بلغ 1.2%. وتزيد التوقعات بشأن تراجع التضخم من المخاوف حول عدم تمكن البنك المركزي الأوروبي من تحقيق هدفه، مما يفسح المجال لإجراء تخفيضات إضافية على أسعار الفائدة.

ثانياً، بعد أن ظلت منطقة اليورو على حافة الركود خلال العامين الماضيين، فإنها مهيأة لفترة أخرى من الأداء المخيب للآمال. تشير البيانات الأخيرة لمؤشر مديري المشتريات إلى ركود في التوقعات الاقتصادية. ويُعد مؤشر مديري المشتريات مؤشراً قائماً على استطلاعات الرأي، ويقدم قياساً لمدى تحسن أو تدهور التوقعات الاقتصادية. ظل مؤشر مديري المشتريات المركب، الذي يتتبع التطورات المشتركة في قطاعي الخدمات والتصنيع، دون أو قريباً من عتبة الخمسين نقطة التي تفصل بين نطاق الانكماش والتوسع منذ أغسطس من العام الماضي. ويشهد قطاع التصنيع وضعاً سلبياً بشكل خاص، حيث ظل مؤشر مديري المشتريات لقطاع التصنيع ضمن نطاق الانكماش خلال السنوات الثلاث الماضية، في ظل أزمة الطاقة في المنطقة، وعدم اليقين الجيوسياسي، وتصاعد النزاعات التجارية العالمية. في هذا السياق، وفقاً لإجماع توقعات المحللين، وكذلك توقعات مسؤولي البنك المركزي الأوروبي، سيبلغ نمو الناتج المحلي الإجمالي الحقيقي 0.9% هذا العام. ونظراً لضعف التوقعات الاقتصادية لمنطقة اليورو، دعا بعض أعضاء مجلس محافظي البنك المركزي الأوروبي إلى زيادة التحفيز النقدي.

ثالثاً، لا يزال نمو الائتمان في منطقة اليورو ضعيفاً. فعلى الرغم من دورة خفض أسعار الفائدة الكبيرة التي نفذها البنك المركزي الأوروبي، لم تشهد أسعار الفائدة طويلة الأجل انخفاضاً كبيراً. ولا يزال سعر سندات اليورو لأجل 10 سنوات أعلى من 3%، ولم يتغير إلى حد كبير خلال العامين الماضيين. وتُعد أسعار الفائدة طويلة الأجل أساسية للاقتصاد، نظراً لتأثيرها على استثمارات الشركات وطلب الأسر. بالإضافة إلى ذلك، يواصل البنك المركزي الأوروبي عكس مسار توسيع الميزانية العمومية الذي تم تطبيقه خلال الجائحة، وهو تطبيع يقيد توافر الائتمان. ونتيجة لانخفاض السيولة وارتفاع تكاليف الائتمان، لا تزال أحجام الائتمان للشركات تتقلص بالقيمة الحقيقية، مما يعيق الاستثمار ويشير إلى البنك المركزي الأوروبي بضرورة خفض أسعار الفائدة.

بشكل عام، وعلى الرغم من تقلب ضغوط الأسعار قصيرة الأجل وتزايد المخاوف من حروب التعريفات الجمركية، نعتقد أن المخاطر المرتبطة بضعف أداء النمو تكتسب أهمية أكبر من المخاوف المتعلقة بالتضخم. وفي ظل هذه التوقعات، قد يطبق البنك المركزي الأوروبي تخفيضين إضافيين بمقدار 25 نقطة أساس، مما يقلص سعر الفائدة على الودائع إلى 1.5%.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English