يسير الاقتصاد العالمي حالياً بخطى ثابتة نحو التعافي من الانخفاضات الحادة في النشاط المرتبطة بالتأثير الأولي لكوفيد- 19. لكن هناك تفاوت كبير بين أداء مختلف البلدان والمناطق حول العالم. وليس من المستغرب أن حجم وشكل وسرعة التعافي الاقتصادي تعتمد بشكل رئيسي على السياسات الحكومية المتبعة.

سنستخدم في هذا التقرير إطاراً بسيطاً يعتمد على تقسيم النشاط الاقتصادي إلى التصنيع والخدمات وذلك باستخدام مؤشر مدراء المشتريات على وجه التحديد. وسنقوم بعد ذلك بتطبيق إطارنا الخاص بالتعافي والتوقعات على ثلاث دول / مناطق رئيسية حول العالم (الصين ومنطقة اليورو والولايات المتحدة)، وسنستخدم ذلك الإطار لمراجعة تأثير الأنواع المختلفة من الدعم الاقتصادي على شكل الاقتصاد في كل دولة أو منطقة.

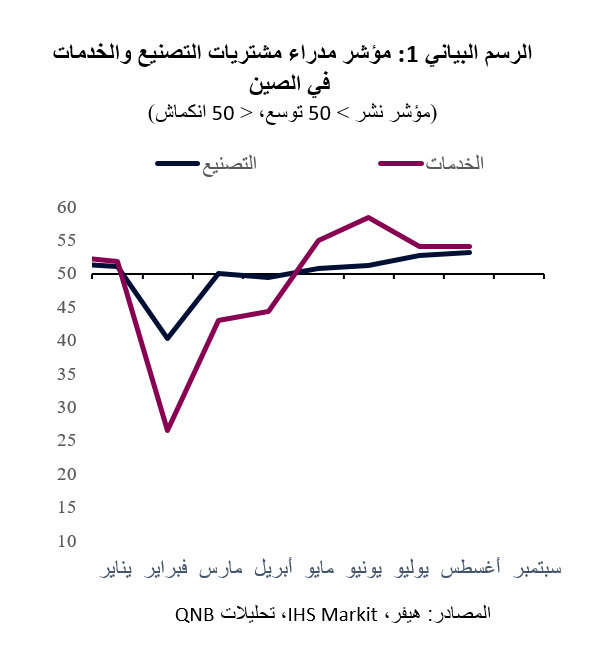

استجابت الصين لكوفيد- 19 بإجراءات إغلاق صارمة كانت فعالة في السيطرة على الوباء محلياً، لكنها لم تتمكن منع انتشاره في الخارج. وقد أدت عمليات الإغلاق إلى تباطؤ حاد في النشاط الاقتصادي بلغ ذروته في فبراير (الرسم البياني 1). وقد رد صناع السياسات في الصين بحوافز مالية ونقدية كبيرة. وأدت سرعة وقوة الاستجابة عبر السياسات النقدية والمالية إلى الحد من تراجع نشاط التصنيع على وجه الخصوص، وذلك لأن سياسة التحفيز الصينية تركز على استخدام السياسة المالية والنقدية لتشجيع الشركات والحكومات المحلية على الاستثمار في مشاريع البنية التحتية والمشاريع العقارية. وتعزز هذه الاستثمارات الطلب على المواد الخام (مثل الزجاج والصلب) وسلاسل التوريد المنتجة لها، وبالتالي فهي تدعم فرص العمل والدخل. وبالفعل، تعافى الاقتصاد الصيني بقوة أكبر مما كنا نتوقع سابقاً وعاد إلى النمو في نهاية الربع الثاني من عام 2020.

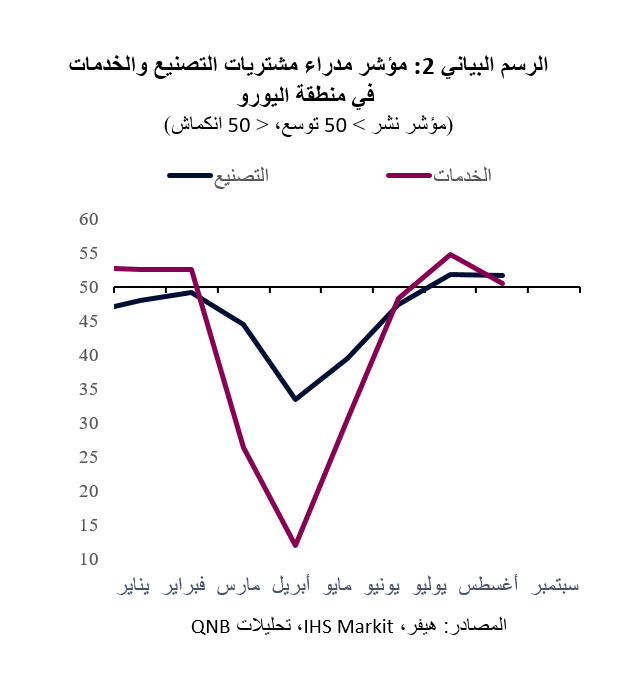

وبعد ذلك، ضرب كوفيد- 19 أوروبا، وكان للوباء تأثير أكبر هناك بسبب كثرة عدد السكان المسنين. فقد الوباء فاجأ صناع السياسات في أوروبا، قبل أن يردوا أيضاً بفرض إغلاق صارم وإجراءات للتباعد الاجتماعي. وقد أدى ذلك بدوره إلى بلوغ تباطؤ النشاط الاقتصادي ذروته في أبريل (الرسم البياني 2). واستجابت أوروبا للأزمة بثلاث طرق رئيسية. أولاً، قام البنك المركزي الأوروبي بتخفيف السياسة النقدية من خلال تخفيض أسعار الفائدة وزيادة عمليات شراء الأصول، والتي تُعرف أيضاً بالتيسير الكمي. أما الجانب الثاني من تدابير الاستجابة الاقتصادية الأوروبية لكوفيد- 19، فقد كان عبر التركيز على برامج دعم التوظيف التي تؤيد قيام الشركات بعدم تسريح العاملين لديها لتجنب جعلهم عاطلين عن العمل. ومن الواضح أن ذلك يساعد على دعم التوظيف والدخل ويؤدي إلى انتعاش أقوى في قطاع الخدمات. والجانب الثالث والأهم هو موافقة الدول المحافظة "الأساسية" على إصدار ديون مشتركة للمساعدة في تمويل تدابير الاستجابة الاقتصادية لكوفيد- 19. وذلك يعتبر مفيداً بشكل خاص للبلدان التي لديها حيز مالي صغير مثل إيطاليا وإسبانيا، وهو أيضاً أحد العوامل التي تقودنا إلى توقع أداء متفوق من اقتصاد منطقة اليورو في النصف الثاني من العام.

وبعد ذلك، ضرب كوفيد- 19 أوروبا، وكان للوباء تأثير أكبر هناك بسبب كثرة عدد السكان المسنين. فقد الوباء فاجأ صناع السياسات في أوروبا، قبل أن يردوا أيضاً بفرض إغلاق صارم وإجراءات للتباعد الاجتماعي. وقد أدى ذلك بدوره إلى بلوغ تباطؤ النشاط الاقتصادي ذروته في أبريل (الرسم البياني 2). واستجابت أوروبا للأزمة بثلاث طرق رئيسية. أولاً، قام البنك المركزي الأوروبي بتخفيف السياسة النقدية من خلال تخفيض أسعار الفائدة وزيادة عمليات شراء الأصول، والتي تُعرف أيضاً بالتيسير الكمي. أما الجانب الثاني من تدابير الاستجابة الاقتصادية الأوروبية لكوفيد- 19، فقد كان عبر التركيز على برامج دعم التوظيف التي تؤيد قيام الشركات بعدم تسريح العاملين لديها لتجنب جعلهم عاطلين عن العمل. ومن الواضح أن ذلك يساعد على دعم التوظيف والدخل ويؤدي إلى انتعاش أقوى في قطاع الخدمات. والجانب الثالث والأهم هو موافقة الدول المحافظة "الأساسية" على إصدار ديون مشتركة للمساعدة في تمويل تدابير الاستجابة الاقتصادية لكوفيد- 19. وذلك يعتبر مفيداً بشكل خاص للبلدان التي لديها حيز مالي صغير مثل إيطاليا وإسبانيا، وهو أيضاً أحد العوامل التي تقودنا إلى توقع أداء متفوق من اقتصاد منطقة اليورو في النصف الثاني من العام.

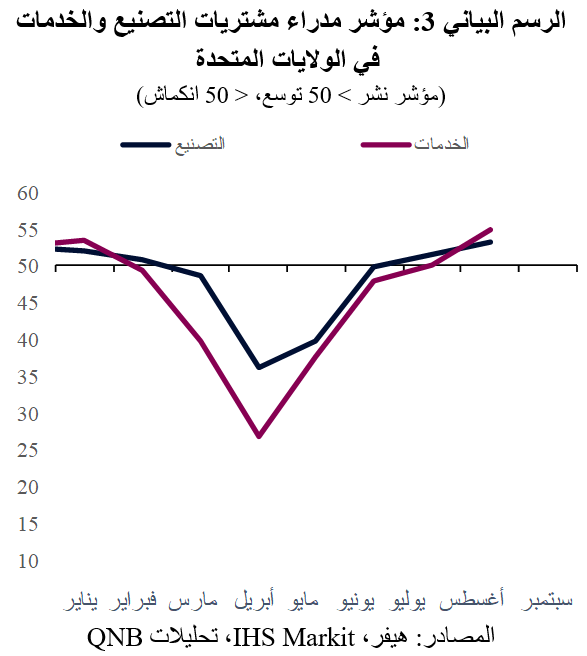

وننتقل أخيراً إلى الولايات المتحدة، حيث أدى الافتقار الأولي لمعدات الاختبار إلى تعتيم حجم الانتشار الحقيقي لكوفيد- 19. وقد نتج عن ذلك زيادة متأخرة في حالات الإصابة بالمرض، ولكنها كانت أكبر وأطول أمداً. وكان التأثير الأولي للوباء على النشاط الاقتصادي أكثر اعتدالاً مما كان عليه في منطقة اليورو، لكنه وصل إلى ذروته أيضاً في أبريل (الرسم البياني 3). ومع ذلك، كان التعافي أكثر تدرجاً واعتدالاً مما كان عليه في الصين أو أوروبا. وتألفت تدابير الاستجابة عبر السياسات الاقتصادية في الولايات المتحدة من عنصرين رئيسيين. أولاً، قام البنك المركزي في الولايات المتحدة (بنك الاحتياطي الفيدرالي) ببذل "كافة الجهود الممكنة للتصدي لهذه المشكلة" (انظر: بنك الاحتياطي الفيدرالي الأمريكي يتدخل بقوة لدعم الاقتصاد)، مع تقديم قدر غير محدود من التسهيل الكمي ومجموعة من الأدوات الأخرى التي تتجاوز التدابير القوية التي تم اتخاذها خلال الأزمة المالية العالمية. ثانياً، تعثرت الاستجابة المالية بسبب السياسات الحزبية في الفترة التي سبقت الانتخابات الرئاسية في نوفمبر (انظر: إطلاق تحفيزات مالية أمريكية إضافية ما بين 1.5 و2 ترليون دولار يتأخر لكنه لا يزال مرتقباً). ويعتبر عدم اليقين بشأن مدى استمرار تدابير توفير الدخل للأشخاص المسرحين من العمل عاملاً سلبياً لقطاع الخدمات. ولذلك سنظل حذرين بشأن توقعاتنا حول مدى قوة وسرعة تعافي الاقتصاد الأمريكي.

النقطة الرئيسية التي نستخلصها من تحليلنا هي أن السياسة التي تتبعها الحكومات حالياً ساهمت في تحديد السرعة الحقيقية للتعافي وقوته وشكله. وقد ضاعف صناع السياسات في الصين جهودهم لتحفيز الاقتصاد من خلال الاستثمار في البنية التحتية. وتتميز أوروبا بسياسات تشجع الشركات على الاحتفاظ بالموظفين، الأمر الذي يساعد في الحفاظ على رأس المال البشري وذلك له فوائد على المستوى المجتمعي، لكنه مُكلف، ولذلك لا يمكن الاستمرار فيه لفترة طويلة من دون تهديد القدرة على تحمل الدين. وقد كانت استجابة بنك الاحتياطي الفيدرالي الأمريكي لافتة ودفعت العديد من الأسواق المالية إلى مستويات قياسية.

لقد ساعدت تدابير الاستجابة عبر السياسات النقدية والمالية المتخذة من قبل كبرى اقتصادات العالم في منع كوفيد-19 من التسبب في أزمة اقتصادية ومالية أكثر سوءاً. ومع ذلك، يُرجح أن يستمر التأثير السلبي لهذا الوباء على الاستثمار والدخل والإنتاجية، ولا يمكن تقديم الحوافز المالية والنقدية إلى الأبد. ولذلك، من المرجح أن يتباطأ النمو العالمي لعدة سنوات بعد انتعاشه بقوة في عام 2021.