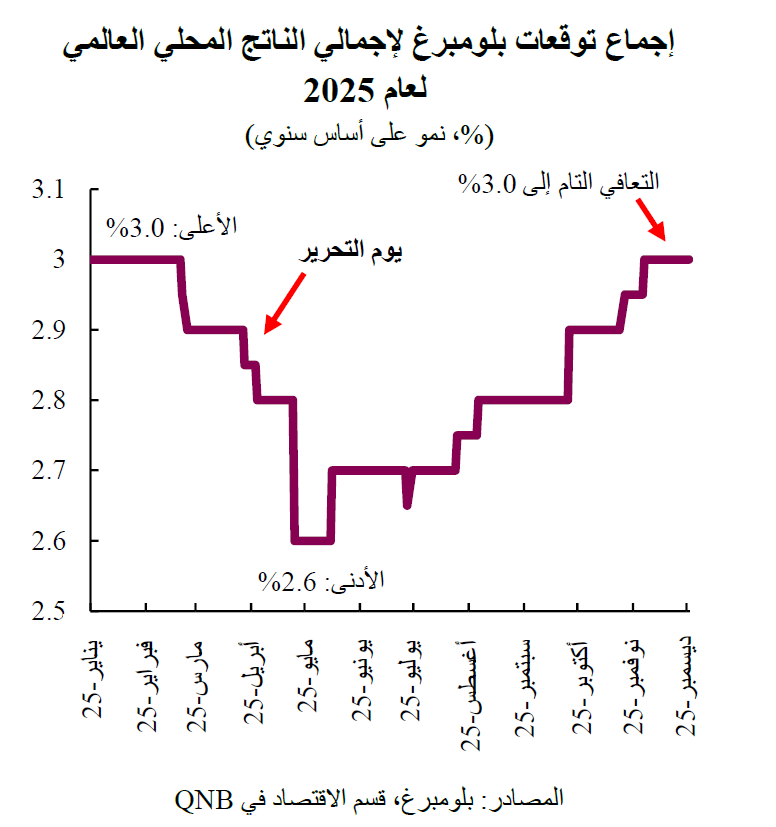

في بداية العام، وعلى خلفية تفاؤل حذر، كانت التوقعات العالمية تشير إلى نمو اقتصادي مستقر تبلغ نسبته 3%. وشملت العوامل المواتية استمرار تيسير السياسات النقدية من جانب البنوك المركزية الرئيسية، ومرونة النمو في الولايات المتحدة، وتراجع التضخم في الاقتصادات الرئيسية. وكانت التوقعات مدعومة بانتعاش دوري في منطقة اليورو والصين. وكان من المتوقع في البداية أن يظل النمو في كل من الاقتصادات المتقدمة والأسواق الناشئة ثابتاً بمعدلات تضاهي معدلات النمو المسجلة خلال عام 2024.

بدأ مناخ التفاؤل ومعنويات السوق الإيجابية في التحول في فبراير، حيث شرعت الإدارة الأمريكية الجديدة في أجندة جريئة لتغيير السياسات. في 2 أبريل، وهو اليوم الذي عُرف لاحقاً باسم "يوم التحرير"، أعلن الرئيس ترامب عن فرض رسوم جمركية غير مسبوقة على السلع الواردة إلى الولايات المتحدة. شهدت الأسواق وتوقعات الاقتصاد الكلي تقلبات كبيرة، وسط مخاوف من حروب تجارية عميقة وواسعة النطاق. ثم ساد النقاش بعدها عن احتمالات حدوث ركود عالمي. وفي أدنى مستوياتها، انخفضت توقعات نمو الاقتصاد العالمي من ذروتها الأولية في بداية العام بمقدار 0.4 نقطة مئوية إلى 2.6%، وهو انخفاض كبير في فترة وجيزة جداً.

لكن، بدأت الآفاق تتحسن بعد ذلك، حيث ثبت أن صدمات السياسات والتداعيات التجارية جاءت أقل حدة مما كان متوقعاً في البداية، مع خضوع توقعات النمو في جميع أنحاء العالم لعدة جولات من التعديل. علاوة على ذلك، تحولت السياسة التجارية الأمريكية نحو موقف أكثر براغماتية، حيث تم التوصل إلى عدد متزايد من الصفقات التي ساعدت في تخفيف حالة عدم اليقين، بالإضافة إلى استبعاد السيناريوهات السلبية الأكثر تطرفاً للتجارة العالمية.

لكن، بدأت الآفاق تتحسن بعد ذلك، حيث ثبت أن صدمات السياسات والتداعيات التجارية جاءت أقل حدة مما كان متوقعاً في البداية، مع خضوع توقعات النمو في جميع أنحاء العالم لعدة جولات من التعديل. علاوة على ذلك، تحولت السياسة التجارية الأمريكية نحو موقف أكثر براغماتية، حيث تم التوصل إلى عدد متزايد من الصفقات التي ساعدت في تخفيف حالة عدم اليقين، بالإضافة إلى استبعاد السيناريوهات السلبية الأكثر تطرفاً للتجارة العالمية.

في هذه المقالة، نتعمق في العوامل التي دفعت إلى تعافي توقعات النمو خلال عام 2025 للاقتصادات الرئيسية الثلاثة: الولايات المتحدة والصين ومنطقة اليورو، والتي تمثل مجتمعة ما يقرب من 60% من الاقتصاد العالمي.

في الولايات المتحدة، تسارع الأداء الاقتصادي مجدداً على خلفية الزخم القوي في الاستهلاك والاستثمار الخاص. وكان استهلاك الأسر مدعوماً بمزيج من العوامل المتمثلة في صمود التوظيف وصافي ثروة الأسر القياسي. حتى مع تباطؤ نمو الوظائف، ظل متوسط معدل البطالة البالغ 4.2% هذا العام ضمن نطاق التوظيف الجيد، بينما نمت الأرباح بثبات بالقيمة الحقيقية، متجاوزة التضخم. وقد ساعد ذلك في الحفاظ على قوة الدخل الإجمالي للأسر. وفي الوقت نفسه، عزز تأثير الثروة الإيجابي الناتج عن ارتفاع أسواق الأسهم القدرة على الإنفاق.

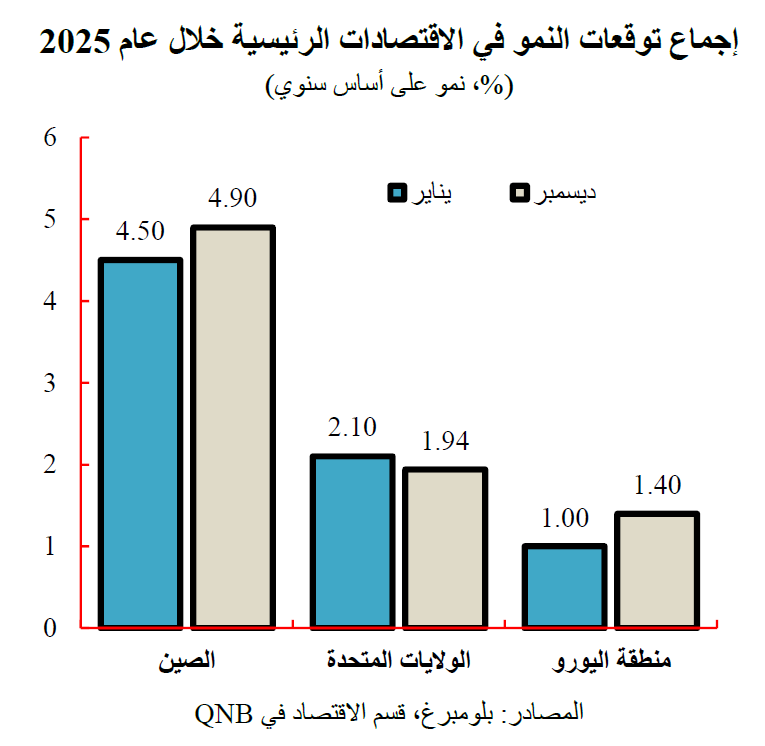

أظهرت استثمارات الشركات الأمريكية أداءً قوياً، مدعومة بأوضاع مالية مواتية بفضل سياسات التيسير النقدي، والتحفيز المالي، والإنفاق الرأسمالي المرتبط بالتكنولوجيا والذكاء الاصطناعي. ونتيجة لاستمرار الاستثمار والاستهلاك، برز إجماع على مرونة الاقتصاد الأمريكي مع نهاية العام، حيث يُتوقع أن يبلغ النمو حوالي 1.9% في عام 2025، وهو انتعاش ملحوظ بمقدار 0.6 نقطة مئوية عن أدنى مستوى مسجل في منتصف العام.

أظهرت استثمارات الشركات الأمريكية أداءً قوياً، مدعومة بأوضاع مالية مواتية بفضل سياسات التيسير النقدي، والتحفيز المالي، والإنفاق الرأسمالي المرتبط بالتكنولوجيا والذكاء الاصطناعي. ونتيجة لاستمرار الاستثمار والاستهلاك، برز إجماع على مرونة الاقتصاد الأمريكي مع نهاية العام، حيث يُتوقع أن يبلغ النمو حوالي 1.9% في عام 2025، وهو انتعاش ملحوظ بمقدار 0.6 نقطة مئوية عن أدنى مستوى مسجل في منتصف العام.

في منطقة اليورو، أظهر الاقتصاد مرونة ملحوظة على الرغم من التحديات الناجمة عن الرسوم الجمركية الأمريكية، وأزمة الطاقة، والحرب في أوكرانيا، والمنافسة الشديدة من الصين. ومع السيطرة على التضخم، خفض البنك المركزي الأوروبي سعر الفائدة الرئيسي بمقدار 200 نقطة أساس من مستوى شديد التقييد بلغ 4% في منتصف عام 2024، إلى 2% بحلول يونيو من هذا العام. وقد أدى ذلك إلى وصول سعر الفائدة الرئيسي إلى نطاق لم يعد يقيّد النشاط الاقتصادي. بالإضافة إلى انخفاض أسعار الفائدة، حظي الاستهلاك الخاص بدعم من النمو المستدام للأجور المعدلة بالتضخم، بالإضافة إلى استمرار مرونة التوظيف. واصل برنامج التعافي والمرونة (RFF) وصناديق الاتحاد الأوروبي الأخرى دعم استثمارات الشركات، في حين تم التغلب على صدمة التعريفات الجمركية الأخيرة مع تأثير محدود على القدرة التنافسية. وعلى الرغم من تزايد الرياح المعاكسة الاقتصادية، فإن إجماع التوقعات بنهاية العام يرى أن منطقة اليورو تنمو أكثر مما كان متوقعاً في البداية بعد سنوات من ضعف النشاط.

في الصين، كان النمو القوي مدفوعاً بالزخم الإيجابي الناتج عن التحول في القطاع الخاص، مدعوماً بمزيج من السياسات الاقتصادية المواتية، والتفاؤل بشأن قدرات الذكاء الاصطناعي في البلاد، والاستقرار في نشاط التصنيع. جاء ذلك بعد سنوات من ضعف شهية المستثمرين وتقلب النمو على خلفية الفائض في قطاعي التصنيع والعقارات، والصرامة التنظيمية، ومحدودية التحفيز الرسمي، والصدمة الناجمة عن عمليات الإغلاق الصارمة بسبب الجائحة. يتداخل هذا التحول مع انتقال الاقتصاد الصيني من تصدير السلع الاستهلاكية البسيطة إلى تصدير الصناعات التحويلية ذات التكنولوجيا المتقدمة والمنتجات ذات القيمة المضافة العالية، وهي عملية تعيد وضع الصين في قمة سلاسل التوريد العالمية. وعلى الرغم من الصدمة الخارجية الناجمة عن النزاعات التجارية مع الولايات المتحدة، فقد تحسن إجماع التوقعات بشأن نمو الاقتصاد الصيني مقارنة بالتقديرات الأولية، مع توقعات بنموه بما يقارب 5% هذا العام.

بشكل عام، أظهرت الاقتصادات الرئيسية الثلاثة مرونة ملحوظة خلال عام 2025 في مواجهة الاضطرابات الحادة والصدمات السلبية الكبيرة. وتُعد توقعات نهاية العام للصين ومنطقة اليورو أفضل مما كانت عليه في بداية العام، بينما تراجعت التوقعات بشكل طفيف فقط بالنسبة للولايات المتحدة، مما أدى إلى نمو الاقتصاد العالمي بنسبة 3%.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English