ظل عدم اليقين سائداً في الأشهر الأخيرة على خلفية الانتخابات الوطنية في الولايات المتحدة، والتي تحدد مصير أكبر اقتصاد في العالم وأولوياته السياسية. وفي حين توقع معظم المحللين تراجعاً كبيراً في عدم اليقين بعد الانتخابات الأمريكية في نوفمبر، إلا أنه لا يزال سائداً. وبعد الفوز الكبير لترامب مع تحقيق الجمهوريين "لنصر كاسح"، حيث سيطروا على مجلسي الشيوخ والنواب، هناك الآن تساؤلات حول ما إذا كانت ولاية ترامب الثانية ستتبنى نهجاً "متشدداً" في التعامل مع المقترحات المثيرة للجدل، مثل التعريفات الجمركية، والموقف المالي، والهجرة. وقد تكون لهذا الأمر تداعيات كبيرة على النمو العالمي والتضخم.

وبما أنه من الصعب جداً استقراء الكثير من معطيات السياسة الأمريكية، وخاصة قبل أن تبدأ ولاية ترامب، فإننا نحول تركيزنا إلى أسواق السلع الأساسية لتحليل انعكاسات حركة أسعار السلع الملموسة الرئيسية على الاقتصاد العالمي. توفر السلع الأساسية رؤى مهمة حول سلامة الأوضاع العامة للاقتصاد العالمي، نظراً لأهميتها في البناء والنقل والتصنيع والمواد الغذائية. ويتضمن ذلك المعلومات ذات الصلة باتجاهات المعنويات والتضخم، حيث تقود أسعار السلع الأساسية في كثير من الأحيان أو تؤكد نقاط التحول الدورية.

من وجهة نظرنا، يبدو أن الأسعار في مجمع السلع الأساسية ككل تحافظ على رؤية كلية داعمة لاستقرار النمو مع تراجع مستمر في معدلات التضخم، على الرغم من المخاوف الأخيرة بشأن احتمالية زعزعة ولاية ترامب الثانية لتوقعات التضخم. وهناك ثلاثة عوامل تدعم هذا الموقف.

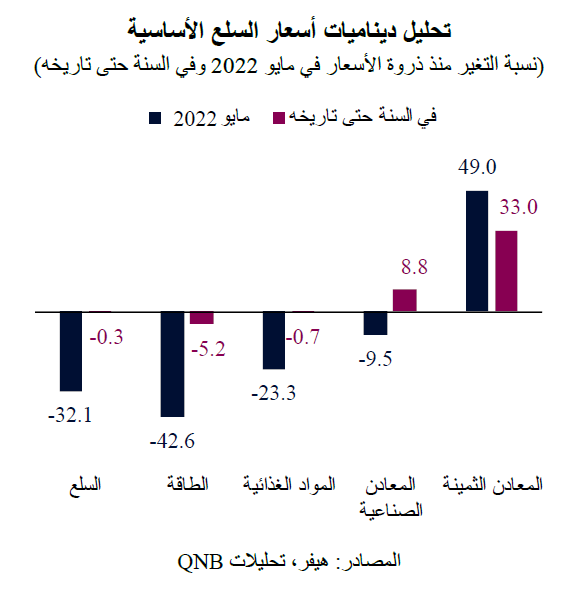

أولاً، لا تزال أسعار السلع الأساسية بشكل عام أقل بكثير من الذروة التي بلغتها مؤخراً في مايو 2022، ولكنها تعتبر مستقرة تقريباً في السنة حتى تاريخه. ويبدو أن هذا يناقض الروايات بشأن إعادة تسارع الاقتصاد العالمي أو ارتفاع التضخم وحدوث تباطؤ حاد وشيك. في الواقع، تشير عملية تصحيح الأسعار بعد الذروة التي بلغتها في مايو 2022، دون حدوث تقلبات كبيرة أو عودتها للارتفاع في الأشهر الأخيرة، إلى أن اتجاه تراجع التضخم لا يزال سليماً. ومن ناحية أخرى، يشير استقرار الأسعار منذ بداية العام إلى مرونة الاستهلاك والاستثمار العالميين. وتجدر الإشارة إلى أن الزيادة المعتدلة في أسعار المعادن الصناعية في السنة حتى تاريخه، وخاصة النحاس، تنبئ بتحسن أوضاع النمو في آسيا الناشئة والصين على وجه الخصوص، التي تعتبر مستهلكاً كبيراً للنحاس.

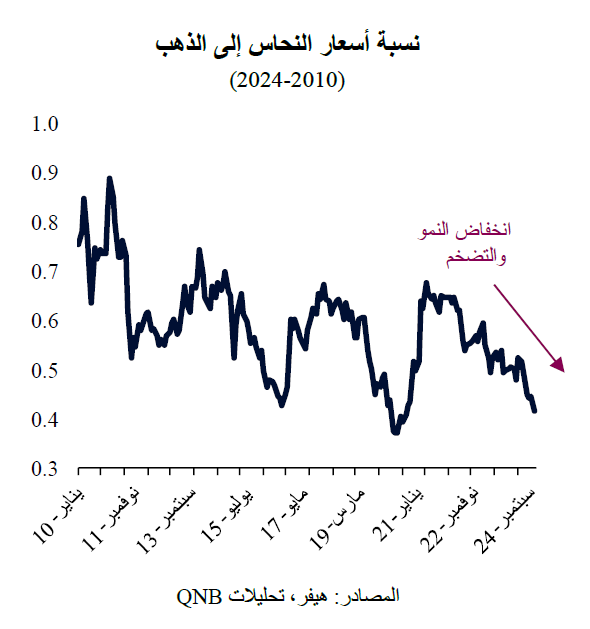

ثانياً، يبدو أن نسبة أسعار النحاس إلى الذهب، وهي مقياس تقليدي لتوقعات النمو والتضخم، وكذلك لمعنويات المخاطرة، تشير إلى بيئة معتدلة خلال الأرباع القادمة. وهذا يتناقض مع الرأي القائل بأن ولاية ترامب الثانية قد تزيد من الناتج المحلي الإجمالي المحتمل والتضخم، مما يعزز بقوة "الرغبة في المخاطرة" لدى المستثمرين. ولو كان الأمر كذلك، لارتفعت أسعار النحاس بوتيرة أسرع من أسعار الذهب، مما يؤدي إلى زيادة نسبة أسعار النحاس إلى الذهب. بدلاً من ذلك، حدث العكس. ويشير هذا الأمر، إذا نظرنا فقط إلى أسواق السلع الأساسية ودينامياتها، إلى توقعات بانخفاض الضغوط التضخمية مع نمو معتدل.

ثالثاً، من المرجح أن يكون ارتفاع أسعار المعادن الثمينة انعكاساً لارتفاع علاوة المخاطر الجيوسياسية وزيادة الطلب المؤسسي على الأصول غير المرتبطة بولاية قضائية معينة، وليس ناتجاً عن أي عامل أكثر أهمية يتعلق بالنمو أو التضخم. أسعار الذهب قريبة من أعلى مستوياتها على الإطلاق، حيث ارتفعت بنسبة 42% منذ مايو 2022 لتقترب من 2,650 دولار أمريكي للأونصة. ومع ذلك، فإن أسعار الفضة، التي تعد عنصراً أساسياً في الاقتصاد الجديد (صناعات التكنولوجيا والطاقة النظيفة)، أقل بكثير من مستوياتها المرتفعة الأخيرة، ويعتبر أداءها بشكل عام أقل قليلاً من أداء الذهب. ولو كان هناك اتجاه كبير نحو ارتفاع النمو والتضخم، لارتفعت أسعار الفضة بسرعة أكبر من أسعار الذهب.

بشكل عام، وعلى الرغم من المخاوف من تسبب ولاية ترامب الثانية في نمو وتضخم غير متوازنين، فإن أسعار السلع الأساسية تشير إلى سيناريو أكثر إيجابية يتسم باعتدال النمو واستمرار انخفاض التضخم. أصبحت معظم السلع الأساسية الدورية مستقرة الآن وتعتبر أسعارها أقل بكثير من الذروة الأخيرة، وتستمر نسبة أسعار النحاس إلى الذهب في الانخفاض، مع تفوق أسعار الذهب على أسعار الفضة، مما يشير إلى عدم وجود ضغوط من الطلب الكلي الزائد أو النشاط الاقتصادي المفرط.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English