ظل التضخم مصدر قلق رئيسي للاقتصاد العالمي خلال الأرباع العديدة الماضية. وكان هذا الأمر واضحاً بشكل خاص في الاقتصادات المتقدمة، وأدى إلى أقوى دورة تشديد للسياسة النقدية منذ عقود. لكن معدلات التضخم الكلي تراجعت منذ أن بلغت ذروتها العام الماضي، وانحسرت المخاوف المرتبطة بالتضخم. وعلى الرغم من أن البنك المركزي الأوروبي وبنك الاحتياطي الفيدرالي الأمريكي من المرجح أن يرفعا أسعار الفائدة أكثر، يركز المستثمرون والمحللون الآن على فهم التوقيت الذي ستغير فيه السلطات موقفها تجاه السياسة النقدية، أي التوقف مؤقتاً عن رفع أسعار الفائدة وربما البدء في تخفيضها.

لا شك أن معدلات التضخم المرتفعة ستعتدل أكثر في الأشهر المقبلة. ولكن من وجهة نظرنا، سيكون من الصعب على البنك المركزي الأوروبي وبنك الاحتياطي الفيدرالي إرجاع معدلات التضخم إلى مستويات أقل من نسبة 2% المستهدفة دون إبقاء معدلات الفائدة مرتفعة لفترة أطول. وهناك عاملان رئيسيان يدعمان وجهة نظرنا هذه، وهما مرتبطان بالضغوط التضخمية الناتجة عن أسعار الطاقة وأوضاع سوق العمل المشددة في الولايات المتحدة ومنطقة اليورو.

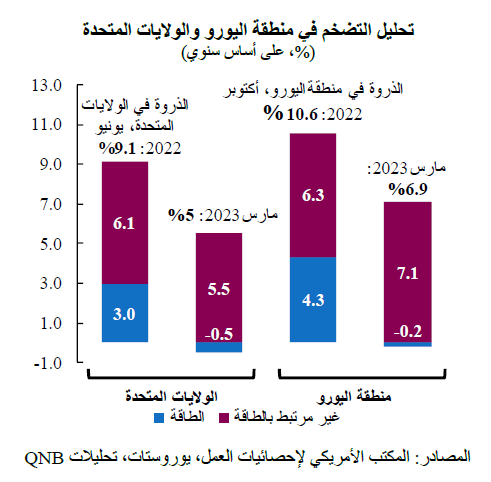

أولاً، كان انخفاض أسعار الطاقة عاملاً مهماً في تخفيف التضخم الكلي منذ الذروة التي بلغها في منتصف وأواخر عام 2022. ولكن هذا الاتجاه الهبوطي ربما يكون قد وصل إلى نهايته. بلغ سعر نفط برنت ذروته عند حوالي 124 دولار أمريكي للبرميل في يونيو من العام الماضي، وبلغ متوسطه 73.4 دولار أمريكي في مارس 2023. وكان لانخفاض أسعار الطاقة تأثير كبير على التضخم الكلي. عند ارتفاع مستويات التضخم في عام 2022، ساهمت تكاليف الطاقة بواقع 3 و4.3 نقطة مئوية في التضخم الرئيسي للولايات المتحدة ومنطقة اليورو على التوالي. وفي الآونة الأخيرة، تضمنت مساهمات الطاقة تأثيرات سلبية بواقع -0.5 نقطة مئوية في الولايات المتحدة وبواقع -0.2 نقطة مئوية على التضخم الكلي في منطقة اليورو، وهو ما يفسر التراجع الكبير في معدلات التضخم من أعلى مستوياتها.

لكن أسعار النفط ارتفعت مؤخراً بعد الإعلان المفاجئ من قبل أعضاء أوبك بلس عن خفض إنتاج النفط بواقع 1.15 مليون برميل يومياً. علاوة على ذلك، رغم الاعتقاد السائد في السوق بأن تعافي النشاط الاقتصادي في الصين يعتبر أقل قوة مما كان يُتوقع وقد بلغ نهايته، نرى أنه يمكن أن يحدث مزيد من الارتفاع في التعافي العام للصين من تفشي فيروس كوفيد. ومن وجهة نظرنا، فإن ذلك سيعزز الطلب وسيوفر مزيداً من الدعم لارتفاع أسعار الطاقة على المدى المتوسط. وبالتالي، فإننا نتوقع ظهور ضغوط تضخمية في المستقبل نتيجة لارتفاع أسعار الطاقة.

ثانياً، تُظهر المقاييس الأساسية للتضخم التي تستثني العناصر المتقلبة، مثل الغذاء والطاقة، مقاومة كبيرة، مما يشير إلى أن ضغوط الأسعار الأساسية لا تزال قوية على الرغم من الإجراءات القياسية لتشديد السياسة النقدية التي نفذها البنك المركزي الأوروبي وبنك الاحتياطي الفيدرالي. أحد الدوافع الرئيسية للتضخم غير المتعلق بالطاقة هو ضيق أسواق العمل الذي يستمر في الضغط على تكاليف العمالة، وهو عامل غير مباشر ولكنه مهم يؤثر على جميع مكونات الأسعار غير المتعلقة بالطاقة.

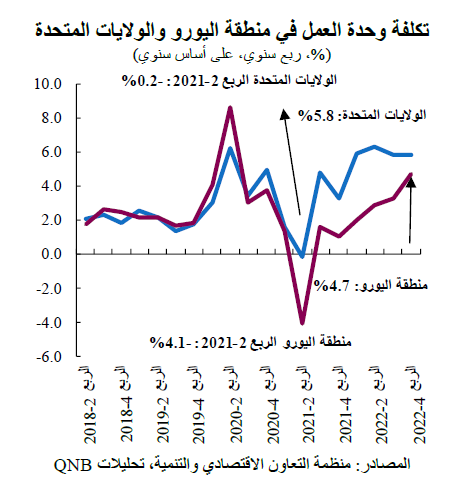

في الولايات المتحدة، بلغ معدل البطالة 3.5% حتى الآن هذا العام، قريباً من الحد الأدنى التاريخي، في حين أن معدل مشاركة القوى العاملة لم يتعاف بعد إلى مستويات ما قبل الجائحة. في أوروبا، فإن معدل البطالة يبلغ 6.8%، وهو أيضاً قريب من الحد الأدنى التاريخي. تؤدي ظروف سوق العمل المشددة هذه إلى نمو الأجور، وبالتالي تكاليف الشركات. أظهرت أحدث الإصدارات من تكاليف وحدة العمل للربع الأخير من عام 2022 زيادات بنسبة 4.7 و5.8% لكل من منطقة اليورو والولايات المتحدة، على التوالي، مع اتجاه تصاعدي في حالة الاقتصاد الأوروبي.

ستستمر هذه الزيادة في التكاليف في الضغط على التضخم في المستقبل، لا سيما في قطاع الخدمات كثيف العمالة، حيث تقوم الشركات برفع الأسعار لتقليل الضغط على هوامش الربح لديها. في الولايات المتحدة، انخفض التضخم غير المتعلق بالطاقة إلى 5.5% في مارس، مما يعني انخفاضاً بمقدار 0.6 نقطة مئوية فقط منذ يونيو، وهو ما يزال بعيداً عن النسبة المستهدفة البالغة 2%. والأمر الأكثر إثارة للدهشة هو أن التضخم غير المتعلق بالطاقة في منطقة اليورو آخذ في الارتفاع حيث بلغ 7.1% في مارس.

تعتبر تطورات التضخم الأساسي مهمة بشكل خاص لأن السياسة النقدية لها تأثير ضئيل على أسعار السلع الأساسية. بالإضافة إلى ذلك، تود البنوك المركزية أن ترى إشارات أكثر وضوحاً بأن رفع أسعار الفائدة له تأثير ملموس على أسس التضخم لتوجيه قراراتها المستقبلية.

بشكل عام، على الرغم من الاعتدال الكبير للتضخم الأساسي، من السابق لأوانه إعلان النصر على ارتفاع التضخم وتوقع تغيير في السياسة النقدية للبنك المركزي الأوروبي وبنك الاحتياطي الفيدرالي الأمريكي. واعتمدت التطورات الإيجابية بشأن التضخم الأساسي بشكل كبير على تقلب أسعار الطاقة، ولا يزال التضخم الأساسي مرتفعاً بشكل لا يبعث على الطمأنينة في سياق لا تزال فيه أسواق العمل ضيقة وتنتج نمواً مرتفعاً للأجور.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English