نتوقع تسارعاً متواضعاً لنمو الناتج المحلي الإجمالي العالمي إلى حوالي 3.4% في عام 2020 مدفوعاً بالسياسات النقدية الميسرة في جميع أنحاء العالم، وخاصة بعد تحول بنك الاحتياطي الفيدرالي الأمريكي من التشديد إلى خفض أسعار الفائدة. وتأتي توقعاتنا على الرغم من استمرار الحرب التجارية بين الولايات المتحدة والصين، والركود الصناعي العالمي، والمخاطر المستقبلية الأخرى غير المنظورة.

ومع ذلك، فإننا نشعر بالقلق إزاء اعتماد العالم بشكل كبير على السياسات النقدية التي أصبحت الآن أقل فعالية. هناك أيضاً مخاطر متزايدة من أن انخفاض أسعار الفائدة العالمية يؤدي إلى تضخيم فقاعات الدين وأسعار الأصول. لذلك، من المهم أن تتحسب السياسات المالية لأي صدمات سلبية كبيرة تضرب الاقتصاد العالمي.

في مقالنا لهذا الأسبوع، سنقوم أولاً بتقييم الموقف المالي الحالي (على سبيل المثال، ما إذا كانت السياسة المالية تعتبر معيقاً أو دافعاً للاقتصاد). وبعد ذلك سنستعرض ثلاث مشكلات رئيسية تواجه السياسة المالية: الحاجة لضمان القدرة على تحمل الديون الحكومية والصعوبات الناشئة عن كل من الاستقطاب السياسي والمصالح الخاصة.

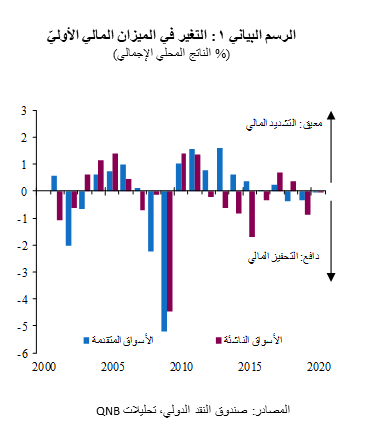

كانت الأزمة المالية العالمية لعام 2008 حادة لدرجة الاضطرار لاستخدام محفزات كبيرة مع السياسة النقدية والسياسة المالية (انظر الرسم البياني 1). وبينما ظلت السياسة النقدية ميسرة للغاية، لكن كانت هناك حاجة إلى فترة من التقشف المالي، وخاصة في منطقة اليورو، للحفاظ على القدرة على تحمل الديون.

أشارت أحدث تقديرات صندوق النقد الدولي إلى أن الموقف المالي يوفر حافزاً متواضعاً للاقتصاد العالمي في عام 2019. في حين أن توقعاته بتسارع نمو الاقتصاد العالمي من 3.0% في عام 2019 إلى 3.4% في عام 2020 تستند إلى افتراض سياسة مالية محايدة.

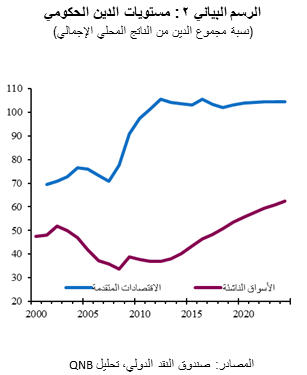

تعد القدرة على تحمل الديون الحكومية شرطاً أساسياً مهماً لتحقيق مستقبل اقتصادي مستقر. السندات الحكومية هي واحدة من الأصول الأقل خطورة والأعلى سيولة في أي بلد. ويعتمد مستوى الدين الحكومي واستدامته على ثلاثة عوامل رئيسية. قوة نمو الناتج المحلي الإجمالي الاسمي، وسعر الفائدة الفعلي والميزان المالي.

يتوقع صندوق النقد الدولي أن يبلغ نمو الناتج المحلي الإجمالي الاسمي حوالي 3% في الاقتصادات المتقدمة و6% في الأسواق الناشئة على مدى السنوات الخمس القادمة. وتنخفض أسعار الفائدة الفعلية نحو الصفر في الاقتصادات المتقدمة وتتراجع في العديد من الأسواق الناشئة. أخيراً، تعاني معظم البلدان من عجز مالي قابل للإدارة. إن هذه العوامل مجتمعة تعني أن صندوق النقد الدولي يتوقع أن يكون الدين الحكومي في الاقتصادات المتقدمة مستقراً على نطاق واسع عند ما يزيد قليلاً عن 100% من الناتج المحلي الإجمالي، وبزيادة بسيطة مما يزيد قليلاً عن 50% حالياً إلى ما يزيد قليلاً عن 60% في الأسواق الناشئة (انظر الرسم البياني 2).

باختصار، الدين الحكومي مرتفع، لكن يمكن الاستمرار في تحمله في معظم الحالات ما دامت أسعار الفائدة منخفضة. ولدى عدد من الدول، على وجه التحديد ألمانيا والصين والنمور الآسيوية الأخرى، حيز مالي كبير وسوف تكون قادرة على إجراء تحفيز مالي كبير. كما تتمتع دول أخرى، مثل الولايات المتحدة والمملكة المتحدة واليابان، بموثوقية كافية لإجراء تحفيز مالي يعزز النمو مع بقاء أسعار الفائدة الفعلية لديها قريبة من الصفر. لذلك، من الناحية الفنية، هناك مساحة لإجراء تحفيز مالي كبير، وهو ما يتركنا أمام القيود السياسية التي تحد من فعالية هذه التحفيزات.

لقد أدت العولمة والتقدم التكنولوجي إلى انتشال الكثير من الناس في جميع أنحاء العالم من براثن الفقر. لكنهما ساهما في زيادة عدم المساواة في العديد من البلدان، حيث استفاد الأثرياء أصحاب رؤوس الأموال أكثر من العمال ذوي المهارات المنخفضة. وقد أدى ذلك بدوره إلى استقطاب سياسي متزايد مع اجتذاب السياسيين الشعبويين للناخبين بسياسات يسارية أو يمينية متطرفة أكثر من السياسات الوسطية. وهذا يصعب على الحكومات الاتفاق على سياسات متعقلة، مما يجعل الإنفاق الحكومي وأي حوافز أقل فعالية وكفاءة.

وتتمثل إحدى الصعوبات الأخرى التي تواجهها الحكومات عند وضع السياسات المالية الجيدة وبرامج التحفيز في المصالح الخاصة. فهناك جماعات محددة تضغط على السياسيين والحكومات لدعم السياسات التي تزيد ثرواتهم ووظائفهم وأرباحهم.

ونتوقع بقاء أسعار الفائدة العالمية منخفضة في السنوات القليلة المقبلة على الأقل، مما سيساعد في استمرارية القدرة على تحمل الدين الحكومي. وسوف يتيح ذلك استخدام السياسة المالية لمواجهة أي صدمات سلبية كبيرة تضرب الاقتصاد العالمي. ومع ذلك، فإن الاستقطاب السياسي والمصالح الخاصة سيقوضان كفاءة وفعالية التحفيز المالي. وتعني هذه القيود مجتمعة أن السياسة المالية يمكن أن تساعد في تخفيف بعض المخاطر الهبوطية على النمو العالمي، لكننا نحذر من اعتبار التحفيز المالي علاجاً سحرياً للمشاكل الاقتصادية.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English