ظلت الاقتصادات الآسيوية الناشئة تتفوق لعدة سنوات على معظم البلدان الأخرى فيما يتعلق بنمو الناتج المحلي الإجمالي والمقاييس الأخرى للنشاط الاقتصادي. لكن الوضع تغير مؤخراً خلال فترة التعافي بعد الجائحة. ففي الأشهر الأخيرة، انتشرت بسرعة موجة الإصابات بسلالة دلتا من كوفيد-19 في آسيا، مما تطلب فرض عمليات الإغلاق وغيرها من تدابير التباعد الاجتماعي. وكان الوضع أكثر سوءاً في أجزاء من جنوب شرق آسيا، حيث أدى انخفاض معدلات التطعيم والافتقار إلى أنظمة التتبع الفعّال للمخالطين إلى بيئة مليئة بالتحديات، لا سيما في بعض بلدان رابطة دول جنوب شرق آسيا (آسيان).

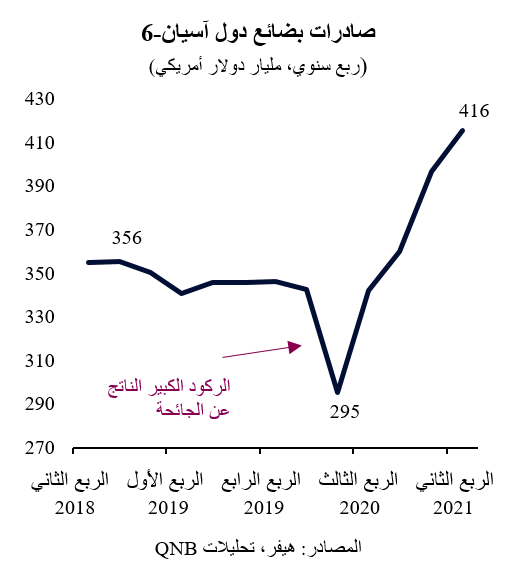

في ظل هذه الظروف الصعبة، لا تزال هناك نقطة إيجابية لاقتصادات آسيان، وهي قطاع التصدير. فقد ازدهرت الصادرات، مدعومة بالطلب غير المسبوق على المنتجات المصنعة من الاقتصادات المتقدمة الرئيسية، مما عوض جزئياً عن التراجع في القطاعات الأخرى. في الواقع، نمت صادرات البضائع من دول آسيان-6 (إندونيسيا وتايلاند وماليزيا وسنغافورة والفلبين وفيتنام) بنسبة 41% بعد الركود العالمي الكبير الناتج عن الجائحة، متجاوزة مستويات ما قبل الجائحة، بل وصلت إلى أعلى مستويات على الأطلاق.

والأمر اللافت هو أن ذلك يحدث في ظل استمرار الاختناقات الشديدة وقيود الإمداد الناتجة عن الجائحة في قطاعات رئيسية معينة، مثل قطاعي إنتاج الرقائق ولوجستيات الشحن.

ولكن في رأينا، من المرجح أن يتراجع هذا التأثير الداعم لصادرات آسيان الناتج عن البيئة الخارجية المواتية. وهناك ثلاث نقاط رئيسية تدعم تحليلنا.

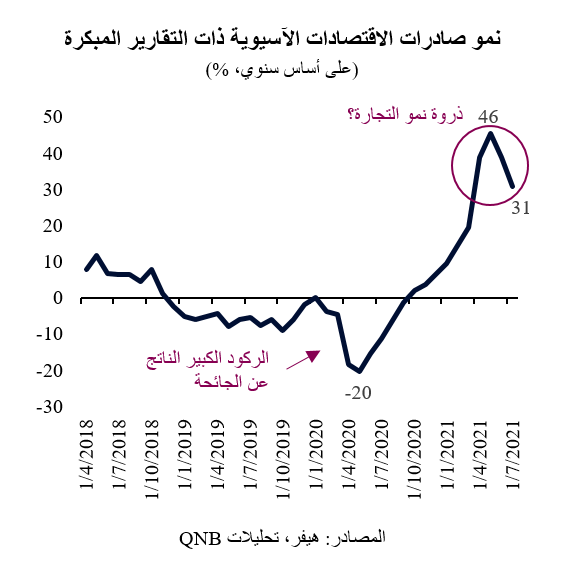

أولاً، تشير البيانات عالية التردد من الاقتصادات الرئيسية (الولايات المتحدة والاتحاد الأوروبي واليابان) بالفعل إلى تراجع نمو التجارة العالمية. فقد سجلت الاستطلاعات السريعة لمؤشر مديري المشتريات ثلاثة أشهر متتالية من التباطؤ في طلبات التصدير الجديدة الواردة من الاقتصادات المتقدمة. ويتماشى هذا مع التباطؤ الكبير في نمو التجارة في الاقتصادات الآسيوية المصدرة للسلع والتي تنشر تقاريرها بصفة مبكرة (كوريا الجنوبية وتايوان وسنغافورة واليابان)، والتي تقود عادة اتجاهات التجارة في آسيان، نظراً لدورها المحوري في سلاسل التوريد الإقليمية. وتشير مثل هذه التحركات إلى حدوث تباطؤ في مجمل التجارة العالمية، ومن المفترض أن ينتقل تأثيره إلى صادرات دول آسيان.

ثانياً، بدأت توقعات المستثمرين بشأن النشاط الاقتصادي في قطاع النقل، وهي مؤشر رئيسي للنمو المستقبلي في التجارة العالمية، تشير أيضاً إلى اعتدال الطلب على السلع المادية. فقد بلغ مؤشر داو جونز للنقل، وهو مؤشر للأسهم يضم شركات الطيران والنقل بالشاحنات والنقل البحري والسكك الحديدية والتوصيل، ويتقدم أداؤه على أداء الصادرات العالمية بواقع 2-3 أشهر، ذروته في مايو، وظل يتراجع منذ ذلك الحين. ولا يشير المؤشر إلى توقف مؤقت في تسارع التجارة العالمية فحسب، بل يشير أيضاً إلى تباطؤ كبير في النمو خلال الأشهر المقبلة. وبالنظر إلى أن آسيا تساهم بنسبة 35% من إجمالي التجارة العالمية في السلع المادية، فمن المتوقع أن يُضعف ذلك آفاق الصادرات من دول الآسيان.

ثالثاً، تشير العوامل الهيكلية أيضاً إلى ضعف مستمر في الطلب على السلع الاستهلاكية. وكان نمو التجارة خلال التعافي العالمي مدفوعاً بالطلب الاستثنائي على السلع المادية أثناء الجائحة. وحدث ذلك نتيجة للتحفيز عبر السياسات الاقتصادية والتحوّل المؤقت في أنماط الإنفاق بعيداً عن قطاع الخدمات، حيث أدت تدابير التباعد الاجتماعي إلى تقييد الأنشطة المباشرة وجهاً لوجه واقتصاد الخدمات. لكن تأثير كلا العاملين بدأ ينعكس بالفعل، في تحرك من المرجح أن تتسارع وتيرته في عام 2022. فالتعافي الاقتصادي القوي ونجاح حملات التطعيم الشاملة يؤديان إلى سحب تدريجي للحوافز الاقتصادية ويعيدان التوازن لأنماط الإنفاق في قطاع الخدمات. علاوة على ذلك، فإن الطلب على السلع المادية، مثل الإلكترونيات ومعدات بناء المنازل، "تم تعجيله" أثناء الجائحة، مما يعني أنه من المحتمل أن تكون هناك فترة طويلة من ضعف الطلب على هذه السلع في المستقبل القريب. ومع انخفاض الإنفاق على السلع الاستهلاكية، من المقرر أن يزداد التباطؤ المستمر في التجارة العالمية، مما سيزيد من قتامة التوقعات بشأن صادرات دول آسيان.

بشكل عام، من المرجح أن تتراجع على المدى القصير والمتوسط قوة صادرات دول آسيان، والتي كانت إحدى النقاط الإيجابية القليلة للأداء الاقتصادي للمنطقة في الأرباع الأخيرة. وذلك سيزيد من التحديات المرتبطة ببيئة الاقتصاد الكلي في دول آسيان.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English