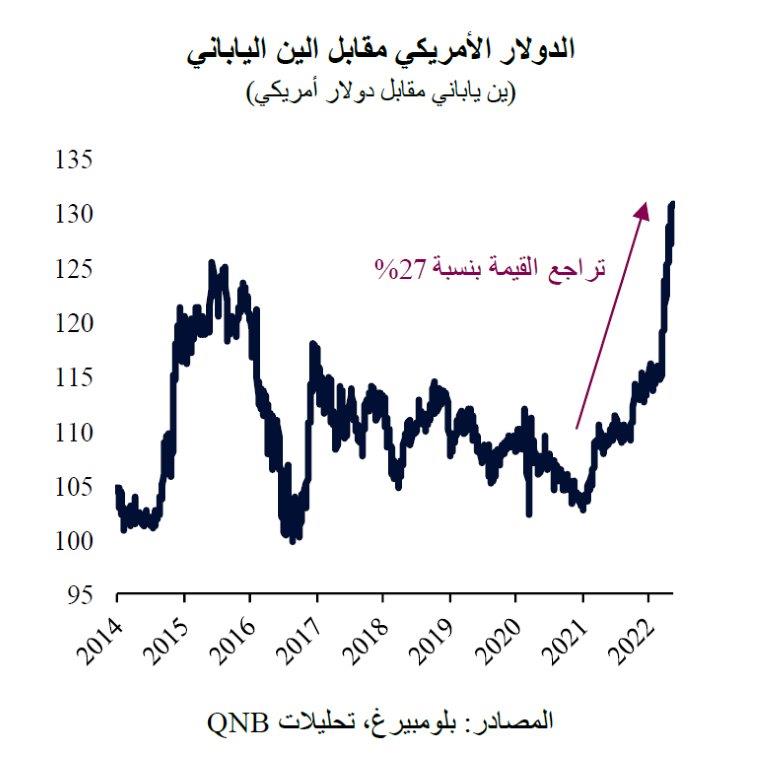

تتسم أسواق الصرف الأجنبي للعملات الرئيسية بالثبات والتحركات البطيئة ومعدلات السيولة العالية. ولذلك فإنه من النادر نسبياً حدوث تحركات كبيرة في هذه العملات في ظل غياب صدمات أو اضطرابات كبيرة في السوق. ومع ذلك، انخفضت قيمة الين الياباني بسرعة قياسية مقابل الدولار الأمريكي خلال الأرباع القليلة الماضية. وتسارعت التحركات في قيمة الدولار الأمريكي مقابل الين في الأسابيع الأخيرة، مع انخفاض قيمة العملة اليابانية إلى مستويات لم نشهدها منذ سنوات.

السبب الرئيسي وراء هذا التراجع القوي في قيمة الين الياباني هو الاختلاف الواضح بين موقف بنك اليابان والبنوك المركزية الرئيسية الأخرى تجاه السياسات النقدية، حيث يستمر بنك الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي في الانتقال إلى "تشديد" السياسات من أجل السيطرة على التضخم، بينما يهدف النهج المتبع من قبل بنك اليابان إلى الحفاظ على مزيج سياساته الميسرة للغاية لفترة أطول، نظراً لأن التضخم لا يُعتبر أمراً مقلقاً في اليابان. ولذلك سيواصل بنك اليابان جهوده للحفاظ على أسعار الفائدة السلبية، وشراء الأصول على نطاق واسع، وتدابير التحكم في منحنى العائد التي تُبقي الحد الأقصى لمعدلات العائد طويل الأجل عند مستويات منخفضة.

ويؤدي هذا الاختلاف في السياسات إلى تدفقات كبيرة لرؤوس الأموال من اليابان إلى الاقتصادات المتقدمة الأخرى، ولا سيما الولايات المتحدة، مما يضع ضغوطاً على الين الياباني. ويحدث ذلك عندما ينخرط المستثمرون اليابانيون في البحث عن عوائد أكبر مرجحة بالمخاطر في الخارج. وفي حين تعتبر عائدات السندات الحكومية اليابانية لأجل 10 سنوات بالكاد إيجابية، لكونها تزيد بقليل عن 25 نقطة أساس، تقترب عوائد سندات الخزانة الأمريكية لأجل 10 سنوات من 300 نقطة أساس.

ولكن، يظل السؤال قائماً. لماذا يتخذ بنك اليابان هذا الموقف "المتساهل" للغاية؟ وما الذي يسبب هذا التباين الكبير في سياساته بالمقارنة مع بنك الاحتياطي الفيدرالي والبنوك المركزية الأخرى؟

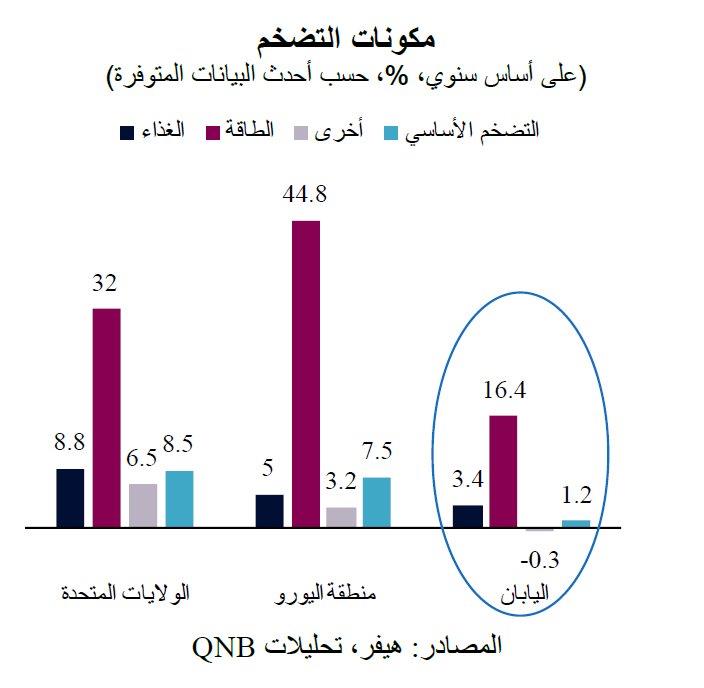

في رأينا، الأمر كله يتعلق بالتضخم، فاليابان تختلف بالفعل عن الاقتصادات المتقدمة الأخرى فيما يتعلق بالتضخم، لا سيما في الأرباع الأخيرة. وعلى عكس بنك الاحتياطي الفيدرالي أو البنك المركزي الأوروبي، اللذين يركزان حالياً على السيطرة على التضخم، لا يزال بنك اليابان يخوض معركة رئيسية ضد الانكماش المترسخ. في الواقع، على الرغم من خروجه مؤخراً من المنطقة السلبية، لا يزال التضخم في اليابان منخفضاً، حيث بلغ معدل التضخم 1.2% في مارس 2022.

لا يزال التضخم في اليابان أقل بكثير من المعدل المستهدف البالغ 2% الذي حدده بنك اليابان في عام 2013. وتأتي حصة كبيرة من زيادة الأسعار في البلاد من مكونات التضخم الأكثر عرضة للتقلبات والتي غالباً ما تكون مستوردة، مثل السلع الغذائية ومنتجات الطاقة. ولا تزال المكونات الأخرى للتضخم الياباني، مثل الإسكان والتعليم، تشير إلى أن ضغوط الأسعار خافتة. في الواقع، هناك بعض الانخفاضات في أسعار السلع والخدمات المهمة، بما في ذلك الرعاية الطبية والنقل. وتدعم الأرقام حتى الآن فكرة أن ما يسمى "بالانتقال" أو عدوى التضخم المستورد محدودة في اليابان.

على نحو هام، تعتبر هذه السنة السابعة على التوالي التي تشهد معدلات تضخم دون المستوى المستهدف في اليابان. لا تزال دوامة الانكماش، المتمثلة في انخفاض معدلات النمو والتضخم وارتفاع مستويات المديونية، مستمرة في البلاد. ويفوق تأثير هذه العوامل الآثار التضخمية العالمية الأخرى، مثل تعافي الطلب بعد الجائحة واختناقات سلسلة الإمداد. وأدى الانكماش طويل الأمد في اليابان إلى ترسخ "ذكرى" ثبات الأسعار التي أصبحت متجذرة في سلوك الأسر والشركات. وتخلق ظاهرة "ثبات التوقعات" هذه حلقة من ردود الفعل الانكماشية من تراجع الإنفاق، وتدني هوامش الربح، وانخفاض نمو الأجور، والتقشف بشكل عام. ويمكن فقط للصدمات المحلية الكبيرة جداً والمستمرة أن تكسر هذه الديناميكية. وفي غياب مثل هذه الصدمات المستمرة والسلوكيات الجديدة، من المرجح أن يظل التضخم في اليابان منخفضاً في المدى القصير إلى المتوسط.

بشكل عام، يساهم تباين التضخم بين اليابان والاقتصادات المتقدمة الأخرى في خلق فروق واسعة في أسعار الفائدة بين بنك اليابان والبنوك المركزية الرئيسية الأخرى، ولا سيما بنك الاحتياطي الفيدرالي الأمريكي. ويؤدي هذا الأمر إلى هروب رؤوس الأموال من اليابان، مما يضع الين الياباني تحت الضغط. ومن المتوقع أن يستمر تقلب قيمة الين الياباني مقابل الدولار الأمريكي، ولكن تحقيق الاستقرار المتواصل يتطلب حدوث تغير كبير في توقعات التضخم العالمية أو تدخل كبير في سوق الصرف الأجنبي من قبل بنك اليابان.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English