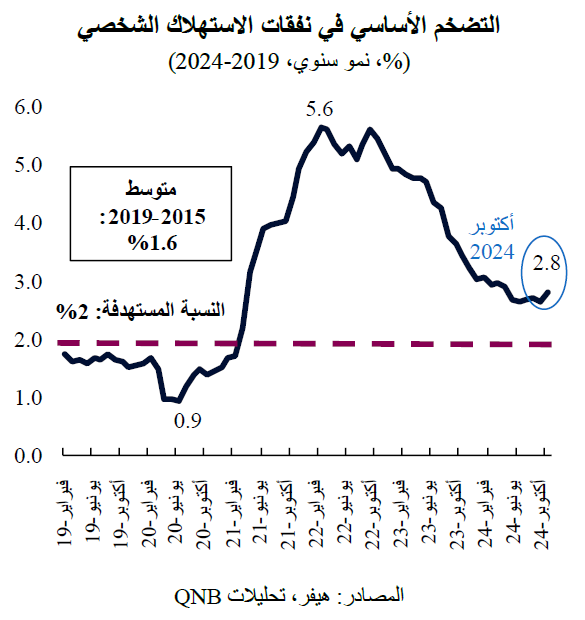

بعد أن بلغ ذروته عند 5.6% سنوياً قبل أكثر من 30 شهراً في يونيو 2022، عاد التضخم في الولايات المتحدة تدريجياً ليقترب من نسبة 2% المستهدفة في الأشهر الأخيرة. وكان هذا إنجازاً كبيراً لبنك الاحتياطي الفيدرالي الأمريكي، ومبرراً لبداية دورة التيسير النقدي في شهر سبتمبر من العام الجاري، عندما تم إقرار تخفيضات أسعار الفائدة لأول مرة منذ بداية الجائحة في عام 2020.

وعلى الرغم من النجاح والتقدم في السيطرة على التضخم، فإن المخاوف بشأن أسعار المستهلك في الولايات المتحدة لا تزال تلقي بظلالها على أجندة المستثمرين. في الأسابيع الأخيرة، أدت بيانات التضخم الأعلى من المتوقع و"الاكتساح الجمهوري"، مع فوز ترامب بالانتخابات الرئاسية وهيمنة حزبه على الأغلبية في مجلسي الشيوخ والنواب، إلى مخاوف بشأن توقعات التضخم. والأهم من ذلك، أن المقياس الرئيسي لبنك الاحتياطي الفيدرالي، وهو التضخم الأساسي في نفقات الاستهلاك الشخصي، والذي يستثني الأسعار المتقلبة للطاقة والمواد الغذائية من المؤشر، لا يزال أعلى من النسبة المستهدفة. وهناك مخاوف من أن "الجزء الأخير" من عملية السيطرة على التضخم قد لا يكون سهلاً كما كان متوقعاً في السابق، وأن "النسخة الثانية من سياسة أمريكا أولاً" قد تؤدي إلى زيادة التضخم، بسبب التوسع المالي وارتفاع الرسوم الجمركية على السلع المستوردة.

في الواقع، أدت احتمالية ارتفاع التضخم بالفعل إلى تغيير كبير في التوقعات المرتبطة بحجم ووتيرة التيسير النقدي الذي سينفذه بنك الاحتياطي الفيدرالي في عام 2025. ففي غضون أسابيع قليلة، خفض مستثمرو أدوات الدخل الثابت توقعاتهم بشأن تخفيضات أسعار الفائدة من 150 نقطة أساس إلى 50 نقطة أساس فقط، مما يشير إلى أن سعر الفائدة الأساسي على الأموال الفيدرالية سيستقر في نهاية العام المقبل عند 4% بدلاً من 3%.

ولكن، من وجهة نظرنا، وبغض النظر عن جميع المخاوف والصدمات المحتملة التي قد تؤثر على الأسعار الأمريكية، فإننا نعتقد أن التوقعات المرتبطة بالتضخم في الولايات المتحدة إيجابية، بمعنى أن التضخم سيعود تدريجياً إلى النسبة المستهدفة (2%) ما لم تحدث أي تطورات جيوسياسية كبيرة أو تصدعات في السياسة الأمريكية. وهناك ثلاثة عوامل رئيسية تدعم وجهة نظرنا.

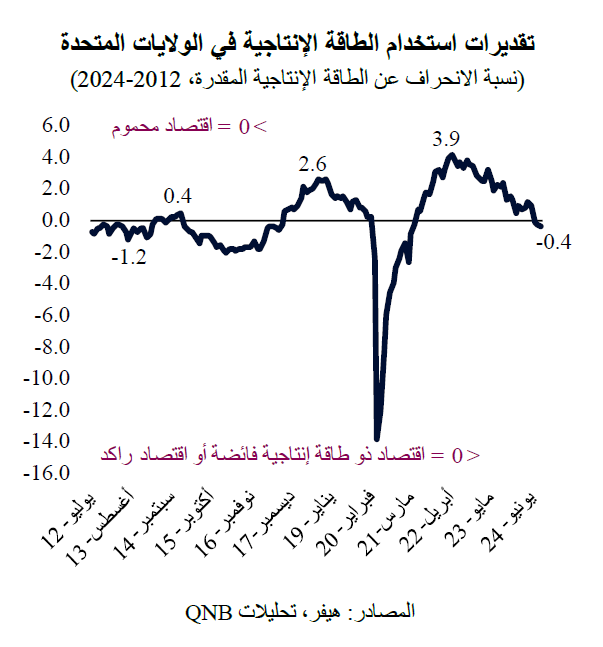

أولاً، شهد الاقتصاد الأميركي بالفعل تعديلات كبيرة في الأرباع الأخيرة، الأمر الذي ساهم في تخفيف حالة نقص العرض وارتفاع الطلب التي كانت تضغط على الأسعار. ويشير معدل استغلال الطاقة الإنتاجية في الولايات المتحدة، قياساً بحالة سوق العمل والركود الصناعي، إلى أن الاقتصاد الأميركي لم يعد محموماً. بعبارة أخرى، هناك عدد مناسب من العمالة لفرص العمل المتاحة، في حين أن النشاط الصناعي يسير دون اتجاهه الطويل الأجل. وتأقلمت سوق العمل بالكامل وهي الآن عند مستوى طبيعي، حيث بلغ معدل البطالة 4.1% في أكتوبر 2024، بعد أن كان قد بلغ أقصى درجات الضيق في أوائل عام 2023 عندما تراجع بكثير من مستوى التوازن إلى 3.4%. وتدعم هذه الظروف التخفيف التدريجي لضغوط الأسعار.

ولكن، من وجهة نظرنا، وبغض النظر عن جميع المخاوف والصدمات المحتملة التي قد تؤثر على الأسعار الأمريكية، فإننا نعتقد أن التوقعات المرتبطة بالتضخم في الولايات المتحدة إيجابية، بمعنى أن التضخم سيعود تدريجياً إلى النسبة المستهدفة (2%) ما لم تحدث أي تطورات جيوسياسية كبيرة أو تصدعات في السياسة الأمريكية. وهناك ثلاثة عوامل رئيسية تدعم وجهة نظرنا.

أولاً، شهد الاقتصاد الأميركي بالفعل تعديلات كبيرة في الأرباع الأخيرة، الأمر الذي ساهم في تخفيف حالة نقص العرض وارتفاع الطلب التي كانت تضغط على الأسعار. ويشير معدل استغلال الطاقة الإنتاجية في الولايات المتحدة، قياساً بحالة سوق العمل والركود الصناعي، إلى أن الاقتصاد الأميركي لم يعد محموماً. بعبارة أخرى، هناك عدد مناسب من العمالة لفرص العمل المتاحة، في حين أن النشاط الصناعي يسير دون اتجاهه الطويل الأجل. وتأقلمت سوق العمل بالكامل وهي الآن عند مستوى طبيعي، حيث بلغ معدل البطالة 4.1% في أكتوبر 2024، بعد أن كان قد بلغ أقصى درجات الضيق في أوائل عام 2023 عندما تراجع بكثير من مستوى التوازن إلى 3.4%. وتدعم هذه الظروف التخفيف التدريجي لضغوط الأسعار.

ثانياً، سيصبح انخفاض التضخم في أسعار الإسكان مساهماً رئيسياً في انخفاض التضخم الإجمالي في الأرباع القادمة. يمثل الإسكان ما يقرب من 15% من مؤشر نفقات الاستهلاك الشخصي، ويشمل الإيجار أو، إذا كانت الوحدة السكنية مملوكة للمالك، ما قد يكلفه استئجار وحدة مماثلة في سوق الإسكان الحالية. بلغ التضخم في الإسكان ذروته عند 8.2% في أبريل 2023، حيث تأخر كثيراً عن ذروة التضخم الإجمالي، مما يعكس "ثبات" الأسعار، نظراً لأن العقود تستند إلى الإيجار السنوي. لذلك، تتفاعل الأسعار بشكل أبطأ حيث عادة ما يظهر تأثير تغير الأوضاع الاقتصادية الكلية عليها بشكل متأخر. انخفض تضخم الإسكان بوتيرة ثابتة منذ منتصف عام 2023 وهو حالياً أقل من 5%. تُظهر مؤشرات السوق للإيجارات المتعاقد عليها حديثاً، والتي تتوقع الاتجاهات في الإحصائيات التقليدية، أن تضخم الإيجار أقل من مستويات ما قبل الجائحة. وهذا يشير إلى أن مكون الإسكان في الأسعار سيستمر في التباطؤ في عام 2025، مما يساعد في خفض التضخم الإجمالي.

ثالثاً، غالباً ما يتم المبالغة في المخاوف بشأن الطبيعة التضخمية للنسخة الثانية من سياسة الرئيس ترامب الاقتصادية "أميركا أولاً". ستبدأ إدارة ترامب الجديدة في ظل بيئة وطنية ودولية مختلفة تماماً عن ظروف الولاية السابقة في عام 2016، حيث سيكون نطاق التحفيز المالي الكبير مقيداً أكثر. لقد اتسع العجز المالي الأميركي بالفعل بشكل كبير من 3% من الناتج المحلي الإجمالي في عام 2016 إلى 6% في عام 2024، مع زيادة نسبة الدين إلى الناتج المحلي الإجمالي في نفس الفترة من أقل من 100% إلى ما يقرب من 125%. وأعرب وزير الخزانة القادم، سكوت بيسنت، الذي يعتبر "أحد الصقور" في القطاع المالي، بالفعل عن نيته "تطبيع" العجز إلى 3% بحلول نهاية الولاية. بعبارة أخرى، سيتم تشديد الأوضاع المالية أكثر بدلاً من تخفيفها، وهو ما من شأنه أن يساهم في إبطاء ضغوط الأسعار، على الرغم من أي تأثيرات ناجمة عن سياسات التعريفات الجمركية والهجرة التي لم يتم إضفاء الطابع الرسمي عليها بالكامل بعد.

بشكل عام، نتوقع أن نرى التضخم في الولايات المتحدة يتباطأ بشكل أكبر خلال العام المقبل، مدفوعاً بتطبيع استخدام الطاقة الإنتاجية، وتعديلات تكلفة الإسكان، واحتمال ضبط الأوضاع المالية العامة خلال ولاية ترامب الثانية مع تولي بيسنت منصب وزير الخزانة.

بشكل عام، نتوقع أن نرى التضخم في الولايات المتحدة يتباطأ بشكل أكبر خلال العام المقبل، مدفوعاً بتطبيع استخدام الطاقة الإنتاجية، وتعديلات تكلفة الإسكان، واحتمال ضبط الأوضاع المالية العامة خلال ولاية ترامب الثانية مع تولي بيسنت منصب وزير الخزانة.