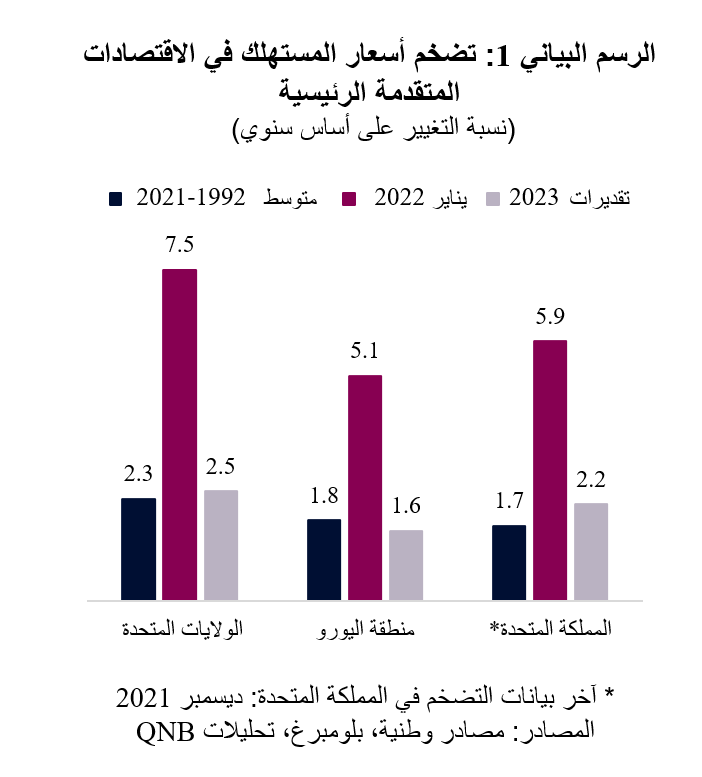

بلغ تضخم أسعار المستهلك في الولايات المتحدة والمملكة المتحدة ومنطقة اليورو أعلى مستوى له منذ مطلع تسعينيات القرن الماضي وقد يستمر في الارتفاع في الأشهر القليلة المقبلة (الرسم البياني 1). ومن المحتمل أن يؤدي ذلك إلى صدور أخبار مزعجة لصانعي السياسات في بنك إنجلترا وبنك الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي.

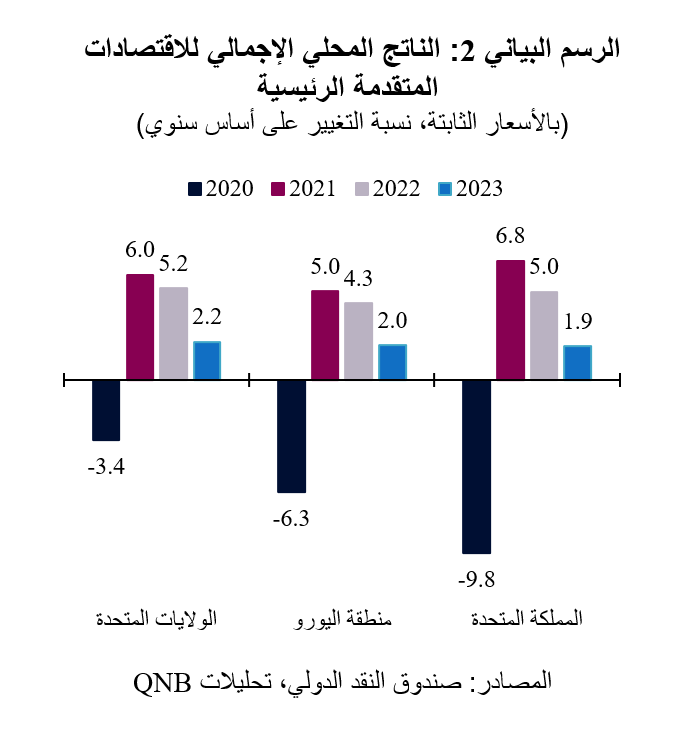

كان حجم سياسات التحفيز التي تم اعتمادها للاستجابة للجائحة كبيراً خلال العامين الماضيين. بالإضافة إلى التحفيز المالي من قبل الحكومات، قدمت البنوك المركزية الحوافز النقدية من خلال تخفيض أسعار الفائدة وشراء الأصول. وكان هذا الدعم المكثف ضرورياً للحيلولة دون حدوث ركود أكثر حدة وأطول أمداً. وساعد الاقتصادات المتقدمة الرئيسية على تحقيق تعافي قوي في عام 2021 (الرسم البياني 2).

إن الطبيعة الاستثنائية للجائحة وسياسات التحفيز الطارئة تعني أن تأثيرهما على الاقتصاد غير واضح. وخلال تنفيذ هذه التدابير، تبين أن شيكات التحفيز المرسلة إلى الأسر في الولايات المتحدة، وخطط الإجازات في جميع الاقتصادات الرئيسية الثلاثة، كانت فعّالة بشكل خاص في دعم المداخيل والطلب الاستهلاكي. ونظراً لأن الطلب كان أقوى من العرض، حدث ارتفاع في أسعار المستهلك، مما أدى إلى ارتفاع التضخم في الاقتصادات المتقدمة الرئيسية.

وهناك عامل آخر وراء ارتفاع التضخم وهو الارتفاع الأخير في أسعار الطاقة. فقد كان الطلب على الطاقة مدعوماً بسياسات التحفيز وتعافى تدريجياً مع استمرار الجائحة. وفي حين تراجعت إمدادات الطاقة بشكل حاد في ذروة الجائحة، إلا أنها تعافت بشكل تدريجي، مما أدى إلى حدوث نقص في أسواق الطاقة وارتفاع في الأسعار. وللطاقة وزن كبير في عملية احتساب التضخم في الاقتصادات المتقدمة، ولا يظهر تأثير التغير في أسعار الطاقة على الاقتصاد إلا بعد فترة من الوقت. لذلك، فإن ارتفاع أسعار الطاقة خلال الأشهر القليلة الماضية قد يؤدي إلى حدوث ارتفاع إضافي في التضخم قبل أن يبلغ ذروته في وقت لاحق من العام الحالي.

وقام بنك إنجلترا فعلاً برفع أسعار الفائدة في المملكة المتحدة مرتين، بدءاً من ديسمبر. وسارع بنك الاحتياطي الفيدرالي إلى تقليص مشترياته من الأصول بحيث يمكنه زيادة أسعار الفائدة اعتباراً من مارس. في المقابل، لا يُتوقع أن يرفع البنك المركزي الأوروبي أسعار الفائدة حتى النصف الثاني من العام بسبب ضعف التعافي الاقتصادي وانخفاض التضخم في منطقة اليورو.

إن حقيقة وجود ارتفاع حاد، وربما متواصل، في التضخم تضع ضغوطاً على صانعي السياسات لتشديد السياسات النقدية بقوة. ونتوقع أن تلغي البنوك المركزية تدابير الدعم الطارئة بسرعة، ولكنها لن تقوم برفع أسعار الفائدة بوتيرة سريعة للغاية. وهناك ثلاث نقاط رئيسية تدعم وجهة نظرنا هذه.

أولاً، التضخم مرتفع حالياً، ويمكن أن يرتفع أكثر قبل أن يبلغ ذروته، مما يهدد بتغيير توقعات التضخم. ومنذ اعتماد آلية استهداف التضخم في تسعينيات القرن الماضي، ركزت البنوك المركزية بشكل كبير على ربط توقعات التضخم بمعدلات التضخم المستهدفة لديها. ومع ذلك، وفي ظل صعود التضخم إلى المستويات المرتفعة الحالية، إلى جانب احتمال ارتفاعه أكثر خلال الأشهر القليلة المقبلة، هناك مخاطر متزايدة بتراجع توقعات التضخم، مما يؤدي إلى دوامة تصاعدية في أسعار الأجور. لذلك تحتاج البنوك المركزية إلى التحرك عاجلاً لإزالة تدابير التحفيز الطارئة من أجل الاحتفاظ بمصداقيتها في استهداف التضخم.

ثانياً، تسبب الانخفاض القياسي في أسعار الفائدة في اختلالات خطيرة في الأسواق المالية. وتتأثر العديد من أسعار الأصول بطريقة التقييم التي تعتمد على التدفقات النقدية المخصومة، حيث يتم تخفيض قيمة التدفقات النقدية المستقبلية أو خصم سعر الفائدة منها. وهذا يعني أن رفع أسعار الفائدة بسرعة كبيرة قد يؤدي إلى انخفاض حاد في أسعار بعض الأصول. لذلك، ستحتاج البنوك المركزية إلى توخي الحذر في التعبير بوضوح عن نواياها وقد لا تتمكن من رفع أسعار الفائدة بسرعة كبيرة خشية التسبب في زعزعة الاستقرار المالي.

ثالثاً، كان التعافي الاقتصادي سريعاً في عام 2021، ولكنه من المتوقع أن يعتدل بطبيعة الحال في عامي 2022 و2023. وينبغي لهذا الاعتدال المتوقع في تعافي النشاط الاقتصادي (الناتج المحلي الإجمالي) أن يسمح للتضخم بالعودة نحو المعدلات المستهدفة دون الحاجة إلى رفع أسعار فائدة بشكل كبير (الرسم البياني 2).

كان محافظو البنوك المركزية "يتحدثون بنبرة حازمة" للحفاظ على المصداقية فيما يتعلق باستهداف التضخم ولضمان بقاء توقعات التضخم ثابتة. ويجب عليهم الآن "تنفيذ تعهداتهم" واتخاذ إجراءات عملية. ونتيجة لذلك، يمكننا أن نشهد زيادة حادة في أسعار الفائدة بمقدار 50 نقطة أساس أو سلسلة من الزيادات الشهرية بمقدار 25 نقطة أساس، إما من قبل بنك الاحتياطي الفيدرالي أو بنك إنجلترا في الأشهر القليلة المقبلة. ومع ذلك، يمكن أن يؤدي هذا بسهولة إلى تقلبات في الأسواق المالية وقد يتسبب في انخفاض حاد في أسعار بعض الأصول.

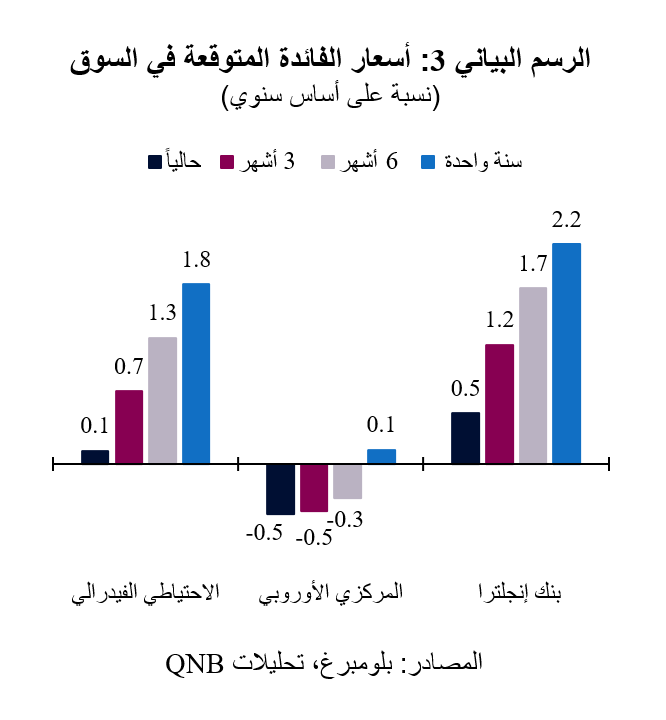

وبعد ذلك، نتوقع العودة إلى إجراء زيادات ثابتة وتدريجية في أسعار الفائدة، وهو ما يتوافق بشكل عام مع توقعات السوق (الرسم البياني 3). وإذا قررت البنوك المركزية رفع أسعار الفائدة بشكل أكثر حدة، فهناك مخاطر كبيرة من أنها قد تتسبب في عدم استقرار وتقلب في الأسواق المالية.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English