أدى "الاكتساح الجمهوري" غير المتوقع في الانتخابات الأمريكية الأخيرة في نوفمبر 2024، عندما حصل الرئيس دونالد ترامب على تفويض واسع من الناخبين، إلى تحركات كبيرة من فئات الأصول الرئيسية. في الواقع، ارتفعت أسعار الأسهم وقيمة الدولار الأمريكي وعوائد سندات الخزانة الأمريكية بشكل ملحوظ في الأشهر الأخيرة.

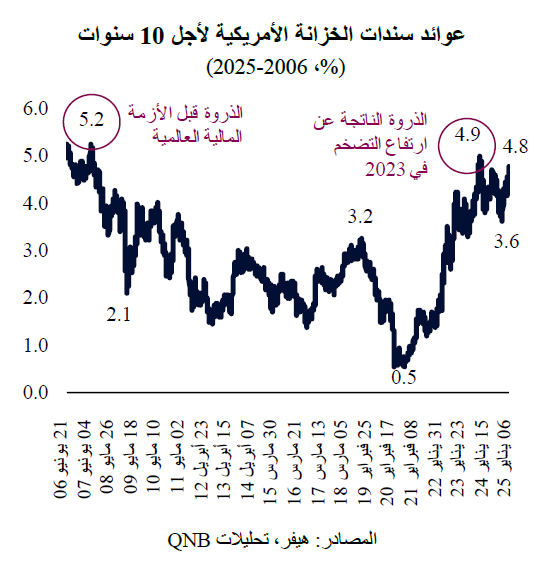

ولكن، من بين جميع تحركات الأسعار الأخيرة، هيمن التغير في عوائد سندات الخزانة الأمريكية على العناوين الرئيسية ومناقشات المستثمرين. ارتفعت عوائد سندات الخزانة لأجل 10 سنوات من 3.6% في سبتمبر 2024 إلى 4.8% في منتصف يناير 2025، لتصل إلى مستويات قريبة من الذروة التي شوهدت لفترة وجيزة آخر مرة في أكتوبر 2023 وقبل الأزمة المالية العالمية في عام 2007.

وتجدر الإشارة إلى أن الارتفاع في العوائد لا يقتصر فقط على السندات لأجل 10 سنوات، بل يمكن ملاحظته إلى حد ما عبر كافة منحنى المدة، مما يؤثر على سوق سندات الخزانة البالغة 28 تريليون دولار أمريكي. وهذا أمر مهم لأن حركة أسعار سندات الخزانة الأمريكية تعد مقياساً رئيسياً لفهم أوضاع الاقتصاد الكلي، حيث تعكس التحولات في العوائد التغير في وجهات نظر المستثمرين بشأن سياسة بنك الاحتياطي الفيدرالي والنمو والتضخم. بعبارة أخرى، توفر سندات الخزانة إشارات في الوقت الفعلي لمعنويات السوق بشأن سلامة الأوضاع العامة للاقتصاد الأمريكي ومساره المستقبلي.

وبالتالي، فإن هذا المقال يحلل التحركات الأخيرة في أسعار سندات الخزانة لاستخلاص بعض الأفكار حول ما تشير إليه الأسواق بشأن توقعات الاقتصاد الأمريكي اليوم وفي المستقبل. وقد توصلنا إلى استنتاجين رئيسيين.

أولاً، تشير أسواق سندات الخزانة الآن إلى ارتفاع أسعار الفائدة على المدى القصير عما كان متوقعاً في السابق، مما يدل على أن بنك الاحتياطي الفيدرالي يتعين أن يخفض أسعار الفائدة بقدر ضئيل فقط خلال دورة التيسير النقدي هذه، حيث تبلغ أسعار الفائدة حالياً 4.5%. قبل بضعة أشهر، كانت سندات الخزانة قصيرة الأجل مسعرة على أساس أنه سيتم إجراء تخفيضات إضافية بمقدار 150 نقطة أساس في أسعار الفائدة الأساسية لدى بنك الاحتياطي الفيدرالي طوال عام 2025، ولكن التوقعات تشير حالياً إلى تخفيضات تتراوح بين 25 إلى 50 نقطة أساس فقط. ويشير هذا التغيير إلى أن بنك الاحتياطي الفيدرالي لن يتخذ إجراءات جريئة للغاية في تيسير السياسة النقدية. وهذا يسلط الضوء أيضاً على أنه من المرجح أن يكون النمو والتضخم أكثر ارتفاعاً مما أشارت إليه التوقعات السابقة.

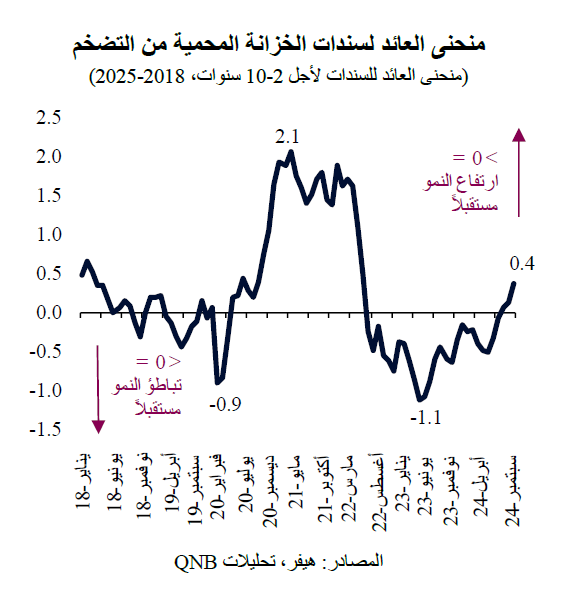

ثانياً، أصبح منحنى العائد مسطحاً بشكل كبير خلال المدى الطويل، مما يشير إلى توقعات بتزايد النشاط الاقتصادي، أي أنه من المرجح ارتفاع معدلات النمو في المستقبل، متجاوزة أي تأثيرات من الضغوط التضخمية. ويمكن ملاحظة ذلك بشكل أفضل في منحنى العائد لسندات الخزانة لأجل 2-10 سنوات المحمية من التضخم، والذي يزيل آثار التضخم ليعكس بشكل مباشر التغيرات في "الأسعار الحقيقية". يشير منحنى العائد الحقيقي متزايد الانحدار (حيث يتحرك عائد السندات لأجل 10 سنوات بشكل أسرع من عائد السندات لأجل سنتين) عادة إلى أن المستثمرين يتوقعون تسارع النشاط في المستقبل. في الأسابيع الأخيرة، لم يزداد المنحنى انحداراً فحسب، بل أصبح إيجابياً أيضاً، مع ارتفاع عائدات السندات طويلة الأجل مقارنة بالسندات قصيرة الأجل، مما يشير إلى أن صدمة الركود التضخمي التي سادت بعد عام 2022 قد انتهت على الأرجح. من المهم مقارنة الفرق في منحنى العائد الحقيقي حالياً بما كان سائداً في عام 2023، آخر مرة كانت فيها العائدات الاسمية مرتفعة أيضاً. بينما كان منحنى العائد الحقيقي سلبياً للغاية في ذلك الوقت، مما يشير إلى ضعف النمو وارتفاع التضخم، فهو إيجابي حالياً، مما يشير إلى نمو أعلى وسيطرة أكبر على التضخم. بعبارة أخرى، نحن حالياً في بيئة نمو مواتية أكثر لأول مرة منذ التعافي عقب فترة الجائحة مباشرة.

بشكل عام، بينما تشير سندات الخزانة إلى أن بنك الاحتياطي الفيدرالي من المرجح أن يكون أكثر حذراً في سياساته التيسيرية في عام 2025، فإن تغييرات العائد عبر المنحنى تشير إلى أن النمو الأعلى سيدفع العائدات إلى الارتفاع، وليس التضخم.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English