إن عملية إنعاش الاقتصاد بعد الجائحة (2020-2021)، والتي تشير إلى التعافي الاقتصادي المدفوع بتدابير التحفيز الهادفة لإنقاذ الاقتصاد الأمريكي من التراجع الحاد، من المرجح أن تُسجَّل في التاريخ كإحدى أكبر أحداث الاقتصاد الكلي على الإطلاق. فبعد التراجع الحاد في الناتج المحلي الإجمالي الاسمي للولايات المتحدة الذي تجاوزت نسبته 33% على أساس سنوي في الربع الثاني من عام 2020، تعافى النشاط بقوة، وسجل معدلات نمو اسمي سنوي بلغت 38% و6% و11% في الأرباع الثلاثة التالية حتى الربع الأول من العام الحالي.

وفي أثناء هذه العملية، شهدت الأسواق الأمريكية ارتفاعاً استثنائياً، حيث سجلت مؤشرات الأسهم أداءً قوياً وعوضت السلع شديدة التأثر بالعوامل الدورية عن خسائرها السابقة بل وحققت ارتفاعات جديدة.

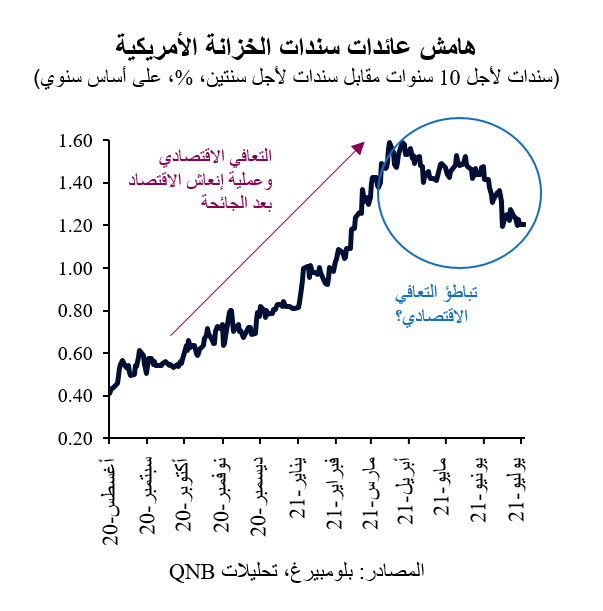

وتجدر الإشارة إلى أن أسواق السندات التي تتأثر بشدة بعوامل الاقتصاد الكلي أكدت هذه الأرضية الإيجابية. في الواقع، منذ أغسطس 2020 ولغاية مارس 2021، ظلت عائدات السندات تشير إلى استمرار العوامل الإيجابية الداعمة للاقتصاد الأمريكي. فقد اتسع الهامش الرئيسي بين سندات الخزانة لأجل 10 سنوات وسندات الخزانة لأجل سنتين، مما أدى إلى انحدار صحي من منحنى العائد. وكان ذلك دليلاً إيجابياً على حدوث توسع اقتصادي، حيث أن انخفاض العائدات قصيرة الأجل في المنحنى يعني ضمناً وجود تحفيز نقدي، بينما يشير ارتفاع عائدات السندات الأطول أجلاً إلى تعزز توقعات النمو أو التضخم. علاوة على ذلك، ارتفعت نسبة السعر بين سندات الشركات ذات العائد المرتفع وسندات الخزانة الأمريكية، مما يشير إلى تزايد شهية المخاطرة بين مستثمري السندات أو إلى بيئة من "الإقبال على المخاطر" لأشهر.

ولكن بعد شهر مارس 2021، بدأ أداء أسواق السندات في التغير، مع استقرار منحنى العائد وتراجع الرغبة في المخاطرة. وتسارعت هذه العملية بعد الاجتماع الأخير للجنة الفيدرالية للسوق المفتوحة في شهر يونيو، حيث أعلن صُناع السياسات بعد الاجتماع أنهم يرغبون في البدء في مناقشات لتخفيض التحفيز الكمي، مشيرين إلى أنهم يتوقعون جولتين من رفع أسعار الفائدة في عام 2023، بعد أن كانوا لا يتوقعون إجراء أي زيادات لأسعار الفائدة في مارس 2021.

من وجهة نظرنا، فإن أسواق السندات تبعث برسالتين حول الاقتصاد الأمريكي.

أولاً، تتوقع أسواق السندات أن النمو في الولايات المتحدة ربما بلغ ذروته بالفعل في الربع الثاني من عام 2021، بعد عدة أرباع من النشاط القوي للغاية. بعبارة أخرى، تشير أسواق السندات إلى تباطؤ كبير في التعافي الاقتصادي للولايات المتحدة، حيث من المقرر أن تعود معدلات النمو الاسمي إلى مستوى طبيعي يبلغ حوالي 4% سنوياً. ويبدو أن توقعات أسواق السندات مدعومة بعدد كبير من البيانات الأخرى، بما في ذلك تراجع المعروض النقدي، والدخل الشخصي، ونمو مبيعات التجزئة. ويتوافق ذلك أيضاً مع تزايد العزوف عن المخاطرة من قبل مستثمري السندات في الأشهر الأخيرة.

ثانياً، تتعامل سوق السندات مع الضغوط التضخمية الحالية باعتبارها مجرد ضغوط مؤقتة، ومدفوعة على الأرجح بنقص معروض السلع جراء الجائحة. ويشير تسطح منحنى العائد (ارتفاع المعدلات قصيرة الأجل وانخفاض المعدلات طويلة الأجل) إلى أن التضخم يعتبر مصدر قلق على المدى القصير فقط. في الواقع، شهدت توقعات التضخم الضمنية للسندات لأجل 10 سنوات (معدل تضخم التعادل) انخفاضاً كبيراً بواقع 25 نقطة أساس الشهر الماضي لتستقر عند 2.3%، وهي نسبة أقل بكثير من المعدل الحالي لتضخم أسعار المستهلك والذي بلغ 5% لشهر مايو 2021. ولذلك، فإن أسواق السندات تتصور أن التضخم في طريقه إلى الاعتدال مستقبلاً.

بشكل عام، تبعث أسواق السندات برسالة معارضة قوية إلى المستثمرين والاقتصاديين، متحدية الخطاب السائد بشأن استمرار النمو القوي والضغوط التضخمية غير المقيدة في الولايات المتحدة. كما أنها تشير إلى أن بنك الاحتياطي الفيدرالي ينبغي أن يتوخى الحذر وألا يسحب تدابير التحفيز مبكراً.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English