في العام الماضي، عطلت جائحة كوفيد-19 الأنشطة في مختلف أنحاء العالم، وتدخلت الحكومات ومسؤولو البنوك المركزية لتخفيف التأثير الاقتصادي الناجم عن تفشي الجائحة على البلدان والشركات والمؤسسات والأشخاص. في الواقع، كانت هذه هي المرة الثانية التي يقوم فيها صناع السياسات بوضع خطط كبيرة لحشد الدعم الاقتصادي منذ الحرب العالمية الثانية.

وقامت البنوك المركزية الرئيسية بتخفيض أسعار الفائدة بشكل كبير أو تقديم الدعم للنظام المالي بضخ كميات كبيرة من السيولة، مما حال دون حدوث اضطراب مفاجئ في أسواق الائتمان والأسهم. وتجدر الإشارة إلى أن التوسع المالي أصبح في غاية الأهمية. فأدوات السياسة المالية كانت مناسبة بدرجة أكبر لتوفير المساعدة التي تحتاج إليها الشركات والأسر. وتم تنفيذ ذلك عبر برامج مختلفة شملت تمديد الإجازات المرضية مدفوعة الأجر، وتقديم إعانات البطالة، والإعفاءات الضريبية، والتحويلات النقدية المباشرة للأسر، وتأجيل سداد دفعات القروض، وتقديم القروض المدعومة للشركات الصغيرة والمتوسطة.

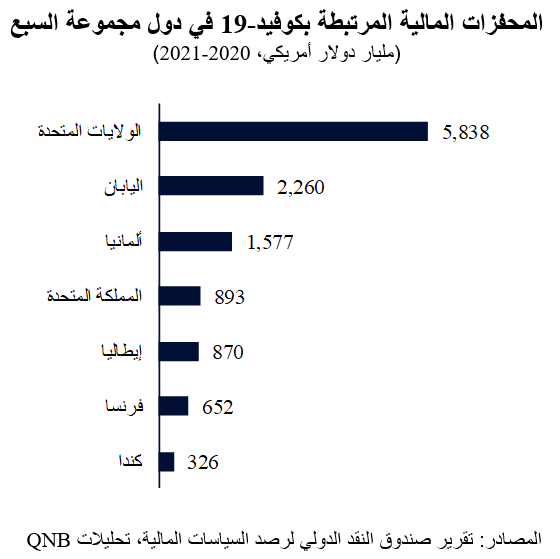

لم يكن هناك نقص في إجراءات السياسة المالية المتخذة للاستجابة للتداعيات الاقتصادية للجائحة. ووفقاً لصندوق النقد الدولي، بلغت قيمة تدابير التحفيز المالي الاستثنائية على مستوى العالم 16.6 تريليون دولار أمريكي في عامي 2020 و2021. وتألف نصف هذه التدابير من إنفاق إضافي أو تعويض عن إيرادات مفقودة، بينما تضمن النصف الآخر ما يعرف بـ "تدابير تحت الخط" مثل القروض والضمانات وضخ رؤوس الأموال. وتجدر الإشارة إلى أن حوالي 75% من إجمالي الدعم المالي تم تقديمه من قبل الاقتصادات الرئيسية المعروفة بمجموعة الدول السبع (كندا، وفرنسا، وألمانيا، وإيطاليا، واليابان، والمملكة المتحدة، والولايات المتحدة).

وعلى الرغم من أن السياسات المالية التحفيزية للغاية كانت ضرورية لتخفيف تداعيات الجائحة، لكننا لا نعتقد أنها ستستمر. وهناك عاملان يدعمان وجهة نظرنا هذه.

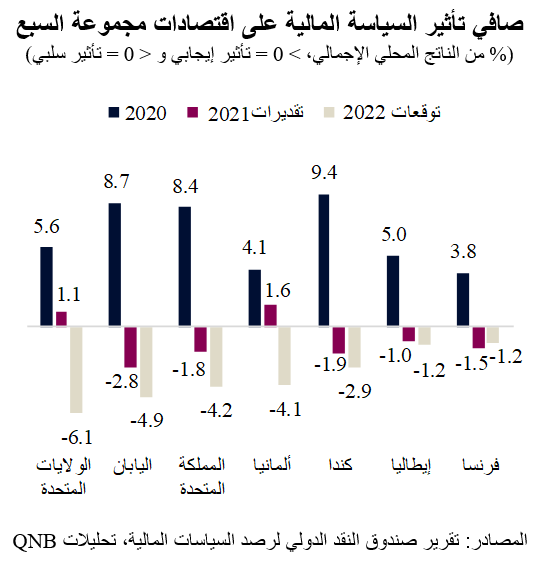

أولاً، سيكون لتخفيض التحفيز المالي تأثير سلبي على الاسهام الكلي في الناتج المحلي الإجمالي على أساس سنوي، فالطلب الإجمالي سيتضرر من خفض الإنفاق الحكومي وزيادة الضرائب. فمعدلات العجز آخذة في الاعتدال بالفعل، ومن المتوقع أن تكون المساهمة السلبية على أساس سنوي كبيرة تحديداً في الولايات المتحدة واليابان والمملكة المتحدة، حيث كان حجم التحفيز أيضاً أكبر مقارنة باقتصادات مجموعة السبع الأخرى بعد بداية الجائحة. ومن المقرر أن يؤدي هذا السحب الضخم للتحفيزات في هذه الاقتصادات الكبيرة إلى الحد من الطلب العالمي خلال العام المقبل، مما يبدد التأثير الإيجابي المتأتي من نمو الاستثمار الخاص والتخفيف المتوقع لقيود الإمداد. وسيؤدي هذا الأمر إلى زيادة احتمالات حدوث مفاجآت سلبية في النمو العالمي مستقبلاً.

ثانياً، مع تحسن التعافي الاقتصادي، لم تعد هناك أسباب جوهرية جدية لتقديم جرعات كبيرة من الحوافز المالية من قبل دول مجموعة السبع بعد الآن. ففي ظل ارتفاع التوظيف وزيادة الاستثمارات وانتعاش الاستهلاك، يتلاشى الطلب على السياسة المالية الاستثنائية. علاوة على ذلك، بعد فترة من العجز المالي الكبير، تحتاج حكومات مجموعة الدول السبع إلى تحقيق الاستقرار في أوضاعها المالية لتجنب مخاطر الإسراف المالي أو الإنفاق المفرط المستمر. وقد بدأ هذا الأمر بالفعل في الولايات المتحدة بعد أن قامت الحكومة بتسليم الدفعة الأخيرة من التحويلات النقدية المباشرة وتوسيع نطاق إعانات البطالة للسكان خلال الأشهر القليلة الماضية. وتجري أيضاً عملية مماثلة في أوروبا، حيث توشك امتيازات الدعم على الانتهاء، وتتميز المبادرات المالية الجديدة بكونها أكثر تواضعاً من التدابير الطارئة السابقة. في اليابان، بينما لا تزال الأموال متاحة على نطاق واسع للاستثمارات الجديدة، فإن التنفيذ بطيء ومن المرجح أن يتراجع الإنفاق الحكومي خلال العامين المقبلين.

وبشكل عام، نتوقع أن نشهد تشديداً كبيراً للسياسات المالية عبر مجموعة الدول السبع خلال الأرباع القادمة. ومن المرجح أن يؤثر هذا الأمر على التعافي الاقتصادي المستمر، مما يحد من احتمالات استمرار النمو القوي في الاقتصادات الرئيسية. كما أن ذلك سيجعل الاقتصاد العالمي أكثر عرضة للصدمات أو الأحداث السلبية، حيث أن الطلب الخاص يعتبر أكثر عرضة للتأثر بالأوضاع الاقتصادية العامة.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English