ظل التضخم، الذي يُعبِر عن تغيرات الأسعار، من أكثر الموضوعات المطروحة للنقاش خلال الأشهر الأخيرة، فقد هيمن على أجندة الاقتصاديين والمستثمرين على حد سواء. وكان هذا النقاش مهماً بشكل خاص في الولايات المتحدة، حيث أدى التعافي القوي من الوباء إلى زيادة غير مسبوقة في الطلب. في الواقع، أدى اقتران النمو القوي في الطلب بنقص المعروض الناتج عن الوباء إلى ارتفاع كبير في الأسعار حتى الآن.

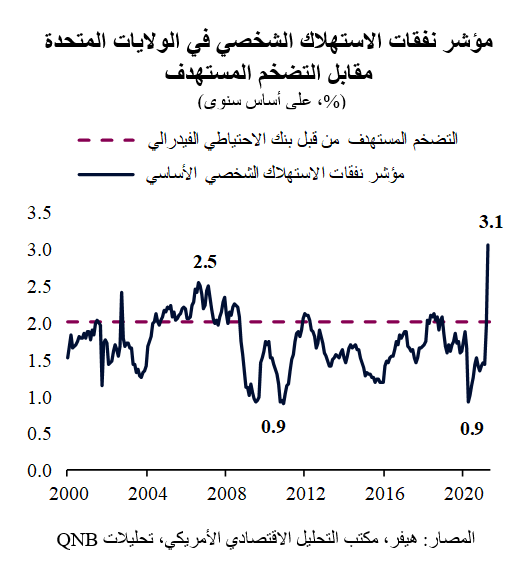

وارتفع مؤشر نفقات الاستهلاك الشخصي (PCE) الأساسي في الولايات المتحدة، وهو الأداة المفضلة لبنك الاحتياطي الفيدرالي الأمريكي لقياس التضخم، في شهر أبريل من العام الحالي، مسجلاً أعلى مستوى له في حوالي 40 عاماً. وبالإضافة إلى ذلك، ووفقاً للاستطلاع الخاص بجامعة ميشيغان الذي تتم متابعته على نطاق واسع، يتوقع المستهلكون ارتفاع الأسعار بنسبة 4.6% إضافية خلال الـ 12 شهراً القادمة.

وفقاً لإطار السياسة النقدية الجديد الخاص ببنك الاحتياطي الفيدرالي الأمريكي، والذي تم الإعلان عنه رسمياً في أغسطس من العام الماضي، من المستهدف أن يصل معدل التضخم إلى 2% مع مرور الوقت. وفي ظل هذا الإطار، ينبغي تحقيق نسبة 2% المستهدفة خلال دورة الأعمال، مما يعني أن الانحرافات السابقة للتضخم عن النسبة المستهدفة يجب تعويضها جزئياً أو كلياً في المستقبل أو "احتساب المتوسط".

ونظراً لكل ما سبق، من الجدير التساؤل عما إذا كانت الولايات المتحدة على أعتاب دورة جديدة من ارتفاع التضخم. وهل سيبتعد مؤشر نفقات الاستهلاك الشخصي أكثر عن نسبة 2% المستهدفة للتضخم من قبل بنك الاحتياطي الفيدرالي؟ وهل سيستمر هذا الارتفاع الحالي في الأسعار؟

من وجهة نظرنا، فإنه وعلى الرغم من حدة الارتفاع الأخير في الأسعار، من المتوقع أن يتراجع التضخم خلال الأشهر العديدة القادمة. وهناك ثلاثة عوامل تدعم وجهة نظرنا.

أولاً، من المرجح أن تكون محفزات السياسات الاقتصادية، والتي كانت المحرك الرئيسي لنمو الدخل الشخصي والاستهلاك على السلع باهظة التكلفة في الأشهر الأخيرة، قد بلغت ذروتها في الربع الأخير. وفي حين أن السياستين النقدية والمالية لا تزالان مُيسرتان، لا يوجد مجال كبير لزيادة التحفيز، حيث يسير التعافي بوتيرة سريعة وتقلص بشكل كبير التهديد الناتج عن الوباء بفضل نجاح حملات التطعيم الجماعية. وينطبق ذلك بشكل خاص على أنواع التدابير الأكثر فعالية، مثل المدفوعات النقدية المباشرة للأسر وإعانات البطالة الأكثر سخاء. وقد تم تسليم الدفعة الأخيرة من "شيكات التحفيز" للأسر الأمريكية في أبريل 2021، ولا توجد مساعٍ سياسية كبيرة لتنفيذ جولات جديدة من هذه التحويلات في الوقت الراهن، لأن الاقتصاد الأمريكي في وضع أفضل بكثير مما كان عليه في العام السابق. وفي ظل غياب المزيد من شيكات الإعانة الحكومية، فإن الدخل الشخصي في الولايات المتحدة سينخفض لا محالة خلال الأشهر المقبلة، وذلك قد يؤدي بدوره إلى احتواء نمو طلب الاستهلاكي.

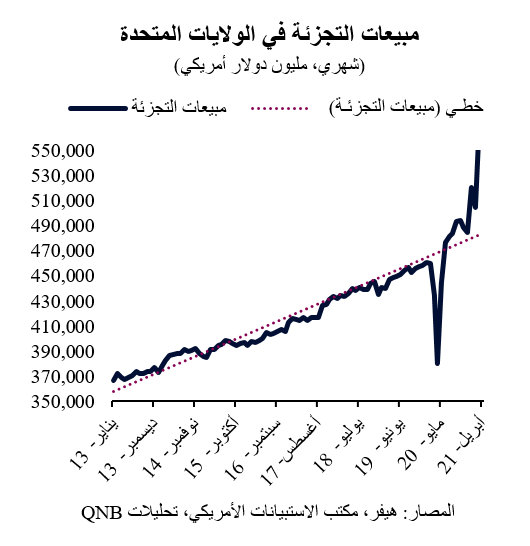

ثانياً، بعد شهور من ارتفاع نمو الاستهلاك بشكل استثنائي، من المرجح أن يتراجع الطلب لبعض الوقت. ولم تعوض مبيعات التجزئة الانكماش الحاد أثناء الوباء فحسب، بل بلغت الآن مستوى أعلى بنسبة 20% تقريباً من المستوى الذي كانت عليه قبل الجائحة، مما يشير إلى أنها نمت بشكل "كبير وسريع جداً". علاوة على ذلك، كان قدر كبير من الإنفاق الأمريكي في الأشهر الأخيرة على سلع باهظة التكلفة، ومواد معمرة، مثل المنازل والأثاث وخدمات التجديد، والسيارات، والأجهزة الإلكترونية، حيث أدت الظروف التي فرضتها الجائحة والعمل من المنزل إلى زيادة فائدة هذه المواد. ومع ذلك، تميل هذه المشتريات إلى أن تكون لمرة واحدة ولا تتكرر كثيراً. وبالتالي، يبدو أن الطلب الطبيعي ولمرة واحدة على مثل هذه العناصر، والذي كان من الممكن أن يأتي بالتدرج على مدار عدة سنوات، تم تعجيله في الأرباع القليلة الماضية. ويشير هذا الأمر إلى حدوث بعض التراجع في الطلب على تلك العناصر مستقبلاً.

ثالثاً، تشير الأسواق المالية، التي عادة ما تتوقع تغيرات في الاقتصاد الكلي، إلى تراجع الضغوط التضخمية في الولايات المتحدة خلال الأشهر المقبلة. ويتجلى ذلك بشكل أكثر وضوحاً في سوق سندات الخزانة الأمريكية التي تتألف من أوراق مالية حكومية بآجال استحقاق تتراوح بين 10 و30 سنة والتي تكون حساسة للغاية تجاه التغيرات في توقعات النمو والتضخم. وتميل عائدات سندات الخزانة الأمريكية إلى التحرك في نفس اتجاه التوقعات الاقتصادية، حيث يتطلب ارتفاع التضخم في الاقتصاد أسعار فائدة أعلى في المستقبل ويتطلب الاقتصاد منخفض التضخم تخفيض أسعار الفائدة. وعلى الرغم من الأداء القوي للاقتصاد الأمريكي مؤخراً، بلغت عائدات سندات الخزانة الأمريكية ذروتها في مارس 2021، مما يشير إلى تضاؤل مخاوف مستثمري السندات بشأن التضخم المستقبلي. وبالمثل، بدأت أسعار السلع الأساسية تشير إلى بعض التراجع في الضغوط التضخمية. فبعد أن ظلت الأسعار مرتفعة للغاية لعدة أشهر، انخفضت أسعار السلع المعتمدة على النمو، مثل النحاس أو الخشب، بشكل ملحوظ بعد أن بلغت ذروتها في مايو.

بشكل عام، من المتوقع أن يكون ارتفاع التضخم في الولايات المتحدة معتدلاً خلال الأشهر المقبلة. ويبدو أن التحفيز ونمو الاستهلاك وعوائد السندات والسلع الحساسة تجاه النمو جميعها عناصر بلغت ذروتها في نفس الوقت تقريباً في نهاية الربع الأخير وبداية هذا الربع. ومن المرجح أن تكون هذه علامة على تباطؤ التضخم طويل الأجل في النصف الثاني من عام 2021.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English