يعد التضخم في الولايات المتحدة حالياً أحد أكثر متغيرات الاقتصاد الكلي التي يتم رصدها عن كثب حول العالم. على مدى الأشهر القليلة الماضية، أدت ضغوط الأسعار الأعلى من المتوقع إلى مخاوف من أن يصبح التضخم أكثر ثباتاً. وإذا استمرت هذه الضغوط لفترة أطول، فإنها قد تقوّض خطة بنك الاحتياطي الفيدرالي للبدء في تيسير سياسته النقدية هذا العام. ولهذا السبب من المهم إلقاء نظرة فاحصة على مقاييس التضخم الرئيسية.

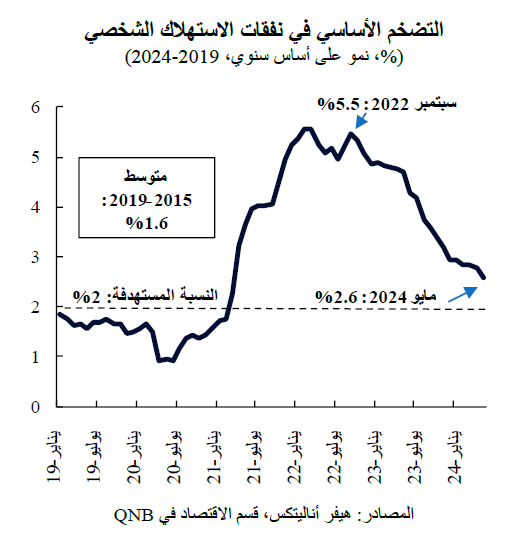

إنّ المقياس المفضل من قِبل بنك الاحتياطي الفيدرالي لرصد الأسعار هو مؤشر أسعار نفقات الاستهلاك الشخصي. وتستبعد النسخة "الأساسية" من هذا المؤشر السلع الأكثر تقلباً، مثل الغذاء والطاقة، والتي تتأثر بالعوامل الخارجية، مثل التغيرات الجوية المفاجئة والأحداث الجيوسياسية. ومن خلال إزالة الأسعار الأكثر عرضة للتقلبات على المدى القصير، فإن هذا المؤشر يوفر قدراً أكبر من المعلومات حول اتجاهات التضخم الأساسية. وفقاً لمقياس نفقات الاستهلاك الشخصي الأساسي، بلغ التضخم ذروته في عام 2022 أثناء فترة التعافي بعد جائحة كوفيد. ومنذ ذلك الحين، تراجع التضخم بشكل ملحوظ، مدفوعاً بعودة سلسلة التوريد إلى طبيعتها، والتباطؤ الاقتصادي السليم، وتشديد السياسة النقدية.

من وجهة نظرنا، على الرغم من أن التقدم ربما يكون متفاوتاً، إلا أن التضخم سيستمر في الاقتراب من النسبة المستهدفة في السياسة النقدية، مما يسمح لصانعي السياسات ببدء الدورة التالية لخفض أسعار الفائدة في سبتمبر من هذا العام. سنناقش في هذه المقالة العوامل الرئيسية الثلاثة التي تدعم توقعاتنا بشأن التضخم.

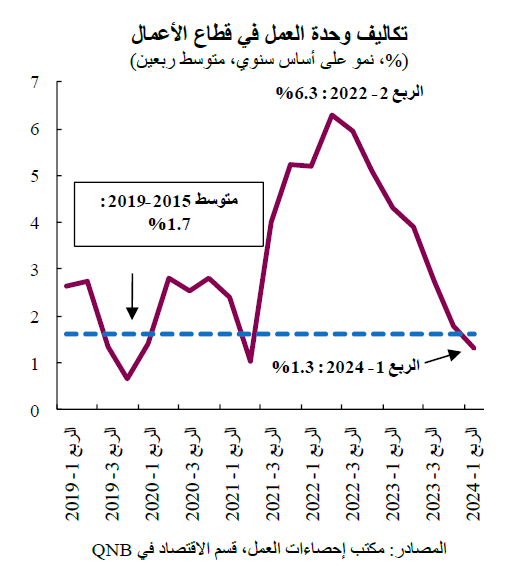

أولاً، سيساهم النمو القوي في الإنتاجية في الولايات المتحدة في إعادة التضخم إلى النسبة المستهدفة. وتعني زيادة الإنتاجية أنه يمكن إنتاج المزيد من السلع والخدمات بقدر محدد من الموارد، مما يقلل تكاليف الإنتاج، ويؤدي هذا بالتالي إلى تخفيض الأسعار بالنسبة للمستهلكين. خلال تسعينيات القرن الماضي على سبيل المثال، كان التقدم في تكنولوجيا المعلومات، والإنترنت على وجه الخصوص، دافعاً لتسارع نمو الإنتاجية في الولايات المتحدة. وفي المقابل، ساهمت زيادة الكفاءة والمنافسة في إبقاء التضخم تحت السيطرة.

في الأرباع الثلاثة المنتهية في الربع الأول من عام 2024، زاد الناتج لكل ساعة في قطاع الأعمال غير الزراعية بمتوسط 2.7% على أساس سنوي، وهذا يفوق بكثير نمو الإنتاجية في الاقتصادات المتقدمة الأخرى. وعلى خلفية النمو القوي في الإنتاجية، استمرت تكاليف وحدة العمل في الانخفاض بشكل ملحوظ منذ ذروتها البالغة 6.3% في الربع الثاني من عام 2022 نحو المتوسط السائد قبل جائحة كوفيد الذي بلغ أقل من 2% في الفترة 2015-2019، مما ساهم في اعتدال التضخم.

ثانياً، من المتوقع أن يؤدي تباطؤ أسواق العمل إلى تخفيف مطالب العمال بزيادة الأجور، مما يقلل الضغوط على تكاليف العمالة بالنسبة للشركات. وفي حين يبلغ معدل البطالة أدنى مستوى تاريخي عند 4.1%، فإن المؤشرات التي عادة ما تتوقع الظروف في أسواق العمل تشير إلى أن سوق العمل يفقد زخمه. كما أن معدل ترك العمال لوظائفهم آخذ في الانخفاض، وهو اتجاه يكشف أن العمال أصبحوا أقل ثقة في قدرتهم على العثور على وظائف جديدة أو البحث بنجاح عن ظروف أفضل في منصب عمل جديد. وبالمثل، يستمر عدد فرص العمل الجديدة في الاتجاه الهبوطي الذي بدأ في بداية عام 2022. ونظراً لأهمية تكاليف العمالة في إنتاج الخدمات والسلع، فإن ضعف سوق العمل سوف يسهم في احتواء ضغوط الأسعار.

ثالثاً، سوف يصبح انخفاض تضخم مكون الإسكان في مؤشر الأسعار مساهماً رئيسياً في انخفاض التضخم الإجمالي في الأرباع المقبلة. يمثل الإسكان ما يقرب من 15% من مؤشر نفقات الاستهلاك الشخصي، ويتضمن إما الإيجار أو، إذا كانت الوحدة السكنية يشغلها مالكها، ما يشكل تكلفة استئجار وحدة معادلة في سوق الإسكان الحالي. وصل التضخم في قطاع الإسكان إلى ذروته عند 8.2% في أبريل 2023، أي بعد وقت طويل من ذروة التضخم الإجمالي، وهو ما يعكس "ثبات" أو جمود الأسعار في هذا القطاع، الذي يتم فيه تحديد التكاليف من خلال العقود طويلة الأجل، وبالتالي تتفاعل الأسعار بشكل أبطأ مع تغيرات ظروف الاقتصاد الكلي. لا يمكن أن تتغير الإيجارات إلا عند انتهاء عقد الإيجار، وهو ما يحدث عادةً سنوياً. وظل تضخم الإسكان ينخفض بوتيرة ثابتة منذ منتصف عام 2023 وهو حالياً أقل من 6% على أساس سنوي. ومع ذلك، تظهر مؤشرات السوق للإيجارات المتعاقد عليها حديثاً، والتي تستبق الاتجاهات الإحصائية التقليدية، أن تضخم الإيجارات أقل من مستويات ما قبل الجائحة. ويشير هذا الأمر إلى أن مكون الإسكان في مؤشر الأسعار سيستمر في التباطؤ خلال الفترة 2024-2025 مما يساعد على خفض التضخم الإجمالي.

وبشكل عام، انخفض التضخم في الولايات المتحدة بشكل كبير من ذروته، ومن المتوقع أن يستمر في الاعتدال خلال الأشهر المقبلة نحو مستويات مقبولة أكثر، على خلفية النمو القوي في الإنتاجية، وانخفاض ضغوط سوق العمل، وتباطؤ تضخم الإيجارات. وسيمهد هذا الأمر الطريق لبداية دورة تخفيضات أسعار الفائدة من قِبل بنك الاحتياطي الفيدرالي في سبتمبر. ونتوقع أن يتم إجراء تخفيضين بمقدار 25 نقطة أساس هذا العام وتخفيضات لاحقة بمقدار 25 نقطة أساس بعد كل اجتماعين بشأن السياسة النقدية حتى أوائل عام 2026، حيث ينبغي أن تستقر أسعار الفائدة بين 3.75 و4%.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English