كان اللورد جون ماينارد كينيز، الذي يُعد تقريباً أهم الاقتصاديين في القرن العشرين، له رأي سيء في الذهب حيث اعتبره "بقايا بربرية من الماضي"، وأنه سلعة تدعمها "الخرافات" و"الشغف البدائي بالمعادن الصلبة". وعلى نحو مماثل، قدم بن برنانكي، الرئيس السابق لبنك الاحتياطي الفيدرالي الأمريكي، تعريفاً لدور المعدن النفيس في النظام الاقتصادي الحالي على أنه مجرد دالة "تراثية". ولكن بعيداً عن التصريحات الملونة للمنتقدين من المشاهير، فقد ظل المستثمرون والأسر والحكومات والشركات يحتفظون بالذهب لآلاف السنين. وعلى الرغم من أن هذه السلعة لا تولّد دخلاً، إلا أنها كانت بمثابة مستودع طويل الأجل للقيمة على مدى الأجيال، وعمل على حماية المحافظ من المخاطر النظامية الكلية مثل الأزمة المالية الكبرى في الفترة 2008-2009.

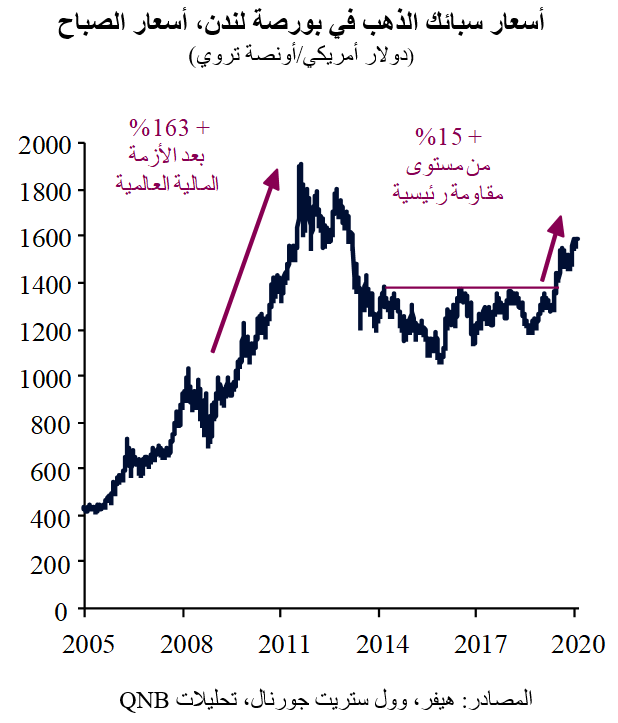

والمهم في هذا الخصوص هو أن الذهب استفاد مؤخرًا من تزايد الطلب عليه. نتيجة لذلك، وبعد ست سنوات من الركود، تخطت هذه السلعة الثمينة مستوى مقاومة رئيسي لتحوم حول السعر الحالي البالغ 1,590 دولار أمريكي للأونصة. يتناول تحليلنا لهذا الأسبوع العوامل الثلاثة الرئيسية وراء ارتفاع وتصاعد أسعار الذهب.

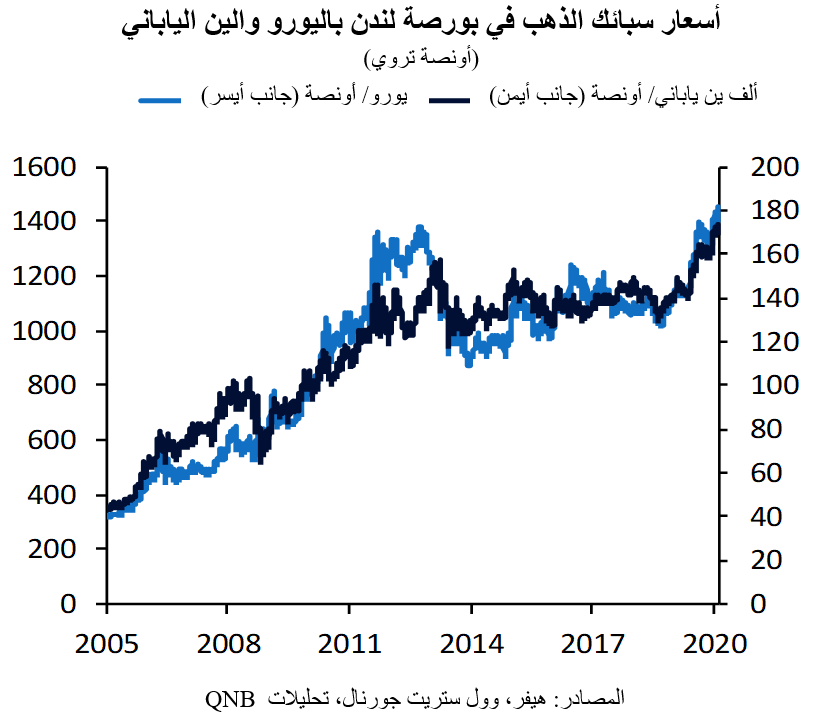

أولاً، تقلصت جاذبية السندات الحكومية طويلة الأجل من الاقتصادات المتقدمة للمستثمرين إلى حد كبير. فمع وصول أسعار الفائدة الرسمية والعوائد عبر المنحنى إلى مستويات اسمية عند أو بالقرب من الصفر أو حتى أقل منه (الحد الأدنى في أسعار الفائدة)، يجد المستثمرون القليل من الجدوى في أوراق الدخل الثابت الخالية من المخاطر والمدعومة من الحكومة. نتيجةً لذلك، يكون الخيار أمام رؤوس الأموال إما اللجوء للأوراق المالية ذات المخاطر العالية أو البحث عن أصول الملاذ الآمن البديلة مثل الذهب. في حين أن كل من أصول السندات الحكومية والذهب عالية الجودة تمثل أصولاً دفاعية تميل إلى الارتفاع في القيمة خلال موجات الهروب من المخاطر أو الصدمات السلبية، فإن مزايا السندات مقيدة حالياً بالحد الادنى لأسعار الفائدة. وفي ظل هذه الظروف، ومع حدوث صدمات سلبية، من المرجح أن تنفصل أسعار الذهب عن أسعار الفائدة، وتتفوق عليها. هذا الامر مهم بشكل خاص لليابان وأوروبا، حيث أسعار الفائدة منخفضة للغاية أو سلبية. في الواقع، وصلت أسعار الذهب باليورو أو الين الياباني بالفعل إلى أعلى مستوياتها على الإطلاق في الأسابيع الأخيرة.

ثانياً، تهدد مجموعة كبيرة من المخاطر السياسية والجيوسياسية وغيرها من المخاطر الطرفية الظروف الاقتصادية العالمية، وهو ما يزيد علاوات مخاطر الأصول التقليدية ويجعل الملاذات الآمنة البديلة أكثر جاذبية. وبالإضافة إلى ذلك، فإن الاتجاهات الجيوسياسية طويلة الأمد، مثل المنافسة المتزايدة بين الولايات المتحدة والصين، وتراجع التعاون الدولي، وتزايد الصراعات التجارية، والقومية، والعقوبات، تعزز الطلب على فئات أصول الملاذ الآمن التي لا ترتبط ببلدان محددة، مثل الذهب. وبلغت مشتريات البنوك المركزية من الذهب في جميع القارات أعلى مستوياتها لعدة عقود في الأعوام القليلة الماضية.

ثالثاً، يؤدي انخفاض معدلات النمو والتضخم وأسعار الفائدة في ظل تزايد عدم المساواة الاجتماعية إلى زيادة الطلب على الإنفاق المالي الإضافي. وفي حين يوجد حالياً حيز للتحفيز المالي في بعض الاقتصادات المتقدمة، فإن بروز الشعبوية يدعم أيضاً الآراء السياسية الأقل مصداقية بشأن السياسات المالية التوسعية. ويقترح مؤيدو السياسات "المالية الشعبوية" عادةً زيادة الإنفاق الحكومي لدعم فرص العمل والنمو، على الرغم من ارتفاع مستويات الدين. وذلك يفاقم المخاوف المرتبطة بالالتزامات غير الممولة (المعاشات التقاعدية) والحاجة المتوقعة لزيادة العجز المالي في المستقبل. وعلى المدى المتوسط، تؤدي هذه السياسات إلى ما يُعرف بهيمنة المالية العامة، وهي حالة تنطوي على تسييل الديون الحكومية وخروج التضخم عن السيطرة وشيوع القمع المالي. ويميل الذهب للارتفاع في مثل هذه البيئات، وقد بدأ أصحاب الاستثمارات طويلة الأجل في تهيئة أنفسهم لمثل هذه السيناريوهات.

بشكل عام، نعتقد بإن الاتجاهات طويلة الأجل تحبذ عودة الذهب باعتباره أداة للتنويع وامتصاص الصدمات في محفظة المستثمرين العالميين. والمرجح أننا لا زلنا في بداية هذه العملية وأن أسعار الذهب ستظل على ارتفاع لمدى طويل أو طوال العقد القادم.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English