في 28 أغسطس 2020، أعلن شينزو آبي أنه سيستقيل من منصب رئيس وزراء اليابان. وقد جاء القرار عقب تدهور صحته وحاجته لتلقي العلاج الطبي الشامل. ويعتبر هذا التطور بالفعل نهاية حقبة سياسية، فقد شغل آبي منصب رئيس الوزراء لأطول مدة في تاريخ اليابان (2012 – 2020).

ومن المؤكد أن تغير القيادة في اليابان لا يعتبر أمراً بسيطاً، خاصةً في ظل مواجهة البلاد للعديد من التحديات، بما في ذلك جائحة كوفيد- 19 والركود الاقتصادي الحالي والتطورات الجيوسياسية السريعة في آسيا. وفي حين أن هذا التحوّل قد يثير النقاش بشأن إجراء تغيير في بعض السياسات، إلا أننا نرى بأن الركائز الأساسية للاقتصاد الكلي التي كانت سائدة في السنوات القليلة الماضية ستظل ثابتة أو قد يتم تعزيزها. بمعنى آخر، من المتوقع أن تستمر المبادئ الاقتصادية التي يشار إليها عادةً بسياسة "آبينوميكس" الاقتصادية (وهي مزيج من التوسع النقدي والمالي الجريء والإصلاحات الهيكلية) في حقبة ما بعد آبي. ونتوقع أن يستمر العمل بهذه السياسة نظراً لثلاثة أسباب.

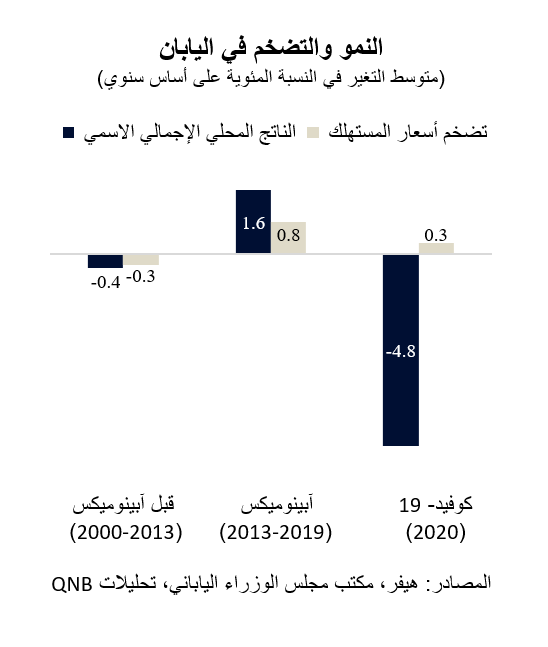

أولاً، على الرغم من التقدم المُحرز حتى الآن، إلا أن سياسة آبينوميكس لم تحقق أهدافها بالكامل في توجيه اليابان بعيداً عن مصيدة الانكماش التي تتسم بانخفاض معدلات النمو والتضخم وارتفاع نسب المديونية. ولتحقيق تلك الغاية، يتعين على اليابان زيادة التضخم وتسريع نمو الناتج المحلي الإجمالي الاسمي. وعلى الرغم من وجود تحسن كبير في كلا المقياسين بالمقارنة مع الفترات السابقة، إلا أنهما لم يحققا الأهداف الاستراتيجية. وفي الوضع المثالي، ينبغي أن تكون معدلات النمو الاسمي والتضخم في اليابان أعلى من 2%.

أولاً، على الرغم من التقدم المُحرز حتى الآن، إلا أن سياسة آبينوميكس لم تحقق أهدافها بالكامل في توجيه اليابان بعيداً عن مصيدة الانكماش التي تتسم بانخفاض معدلات النمو والتضخم وارتفاع نسب المديونية. ولتحقيق تلك الغاية، يتعين على اليابان زيادة التضخم وتسريع نمو الناتج المحلي الإجمالي الاسمي. وعلى الرغم من وجود تحسن كبير في كلا المقياسين بالمقارنة مع الفترات السابقة، إلا أنهما لم يحققا الأهداف الاستراتيجية. وفي الوضع المثالي، ينبغي أن تكون معدلات النمو الاسمي والتضخم في اليابان أعلى من 2%.

ثانياً، تؤدي صدمة كوفيد -19 الهائلة إلى تضخيم المشاكل الاقتصادية لليابان، حيث ينهار نمو إجمالي الناتج المحلي الاسمي، وتتراكم الضغوط الانكماشية ويزداد مستوى المديونية. في ظل هذه الظروف، ينبغي استخدام الإجراءات المندرجة تحت سياسة آبينوميكس الاقتصادية بشكل أكثر صرامة. وهذا يشمل المزيد من التيسير النقدي واتخاذ موقف مالي أكثر مرونة. سيكون من الضروري إعطاء دفعة قوية من خلال السياسات النقدية والمالية من أجل تحفيز الاقتصاد مجدداً، والحيلولة دون حدوث دوامة انكماشية سلبية أخرى.

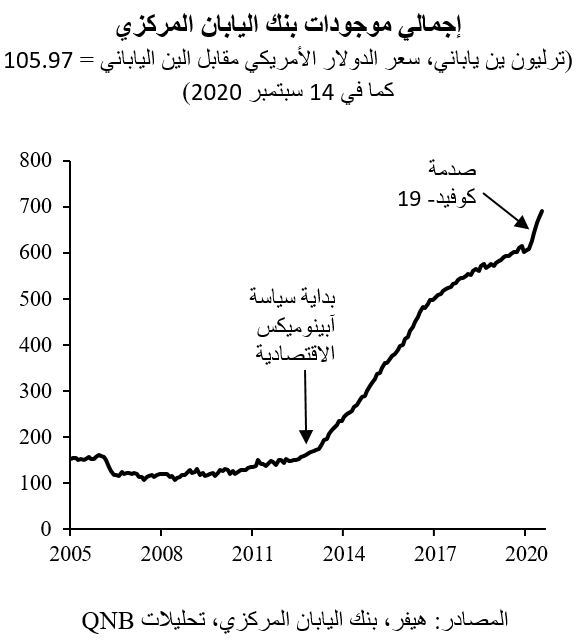

ثالثاً، نظراً لكون أسعار الفائدة الرسمية لليابان قد وصلت بالفعل إلى الحد الأدنى الفعلي (أسعار الفائدة حالياً سلبية قليلاً بمقدار 10 نقاط أساس)، فإن بدائل السياسة النقدية قليلة ومتباعدة. وتحتاج الحكومة إلى تكثيف الحوافز المالية وهذا يتطلب مزيداً من التنسيق مع بنك اليابان المركزي. في الواقع، من أجل الاستجابة لمثل هذه الاحتياجات، سيتعين على بنك اليابان المركزي توسيع ميزانيته العمومية أكثر. في الوقت الراهن، يبلغ إجمالي أصول بنك اليابان المركزي 690 تريليون ين ياباني (6.5 تريليون دولار أمريكي) أو حوالي 125% من الناتج المحلي الإجمالي للبلاد. وعلى الرغم من الحجم المتضخم للميزانية العمومية لبنك اليابان المركزي، لا يزال هناك مجال أكبر، من الناحية النظرية، للتيسير الكمي أو عمليات شراء الأصول على نطاق واسع. يمتلك بنك اليابان المركزي الآن حوالي 54% من الأوراق المالية الحكومية المتداولة في اليابان ويحوز ما يعادل 6% من إجمالي القيمة السوقية لبورصة طوكيو للأوراق المالية.

بشكل عام، نعتقد أن سياسة آبينوميكس ستدخل في مرحلة ثانية في اليابان بعد آبي. ومن المرجح أن تستمر السلطات المالية والنقدية في التحلي بالجرأة، وتعزيز حجم الإجراءات غير التقليدية استجابةً لصدمة كوفيد- 19. ولذلك ستوفر النسخة الثانية من هذه السياسة (آبينوميكس 2) بعض المعلومات المهمة لصانعي السياسات الآخرين، مع حذو الاقتصادات الأكثر تقدماً حذو اليابان في استخدام إجراءات التحفيز الاقتصادي دائمة التوسع. وفي عالم يتسم بانخفاض معدلات النمو والتضخم، من الممكن أن تصبح آبينوميكس سياسة اقتصادية عالمية.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English