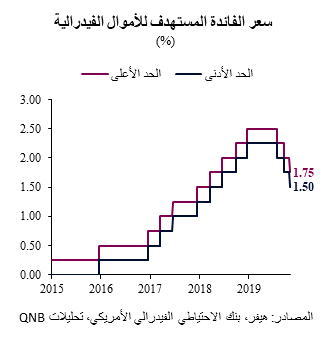

قرر بنك الاحتياطي الفيدرالي الأمريكي خفض أسعار الفائدة للمرة الثالثة في العام الحالي في اجتماعه الأخير بشأن السياسة النقدية الذي عقد في 29-30 أكتوبر. وتم تخفيض النطاق المستهدف لسعر الفائدة الرئيسي على الأموال الفيدرالية مجدداً بواقع 25 نقطة أساس إلى 1.5-1.75%. وتضمنت الأسباب المعلنة لقرار التخفيض "تداعيات التطورات العالمية على التوقعات الاقتصادية وتراجع ضغوط التضخم". وكان هذا القرار متوقعاً بدرجة كبيرة.

وقد اتسمت الإرشادات الاستشرافية الواردة في البيان الرسمي والمؤتمر الصحفي الذي أعقب الاجتماع بتشدد نسبي. وتم استبدال السطر السابق بشأن التصرف "حسب الاقتضاء لمواصلة التوسع" بعبارة أكثر غموضاً تفيد بتقييم "المسار المناسب للنطاق المستهدف لسعر الفائدة على الأموال الفيدرالية". ولم يطرأ تغير يذكر على تشخيص أوضاع النمو والتضخم والمخاطر التي قد تؤثر على التوقعات. وبالإضافة إلى ذلك، أكد اثنان من الرؤساء الإقليميين لبنوك الاحتياطي الفيدرالي، وهما إيستر جورج (كانساس سيتي) وإيريك روسينجرين (بوسطن)، معارضتهما الشديدة لقرار إجراء تخفيض إضافي لأسعار الفائدة.

وهناك ثلاثة عوامل رئيسية يمكن أن تساعد على تفسير البيان المتشدد نسبياً لبنك الاحتياطي الفيدرالي الأمريكي والحيز المتاح لإيقاف جولات خفض الفائدة مؤقتاً قبل أن تشير البيانات الواردة إلى وجهة أوضح للاقتصادين الأمريكي والعالمي.

أولاً، تحسنت معنويات المستثمرين بشكل كبير في الأسابيع الأخيرة، وقد أدى ذلك إلى تيسير الأوضاع المالية وخلق مناخاً يدعم بشكل أكبر شهية المخاطرة. وعلى الرغم من موجات المد والجزر، يبدو أن التطورات المتعلقة بعوامل المخاطر الرئيسية، مثل الخلافات التجارية العالمية، قد أخذت منحى إيجابياً. ونتيجةً لذلك، تراجع بشكل حاد مؤشر تقلبات سوق عقود بورصة شيكاغو، الذي يشار إليه عادةً بـ "مؤشر الخوف". وبالمثل، انتقل مؤشر الخوف والطمع الخاص بوكالة CNN، والذي يجمع عدة مؤشرات لتقييم المشاعر التي تدفع سلوك المستثمرين، من حالة "خوف" قبل شهر إلى "طمع شديد" في وقت كتابة هذا التقرير.

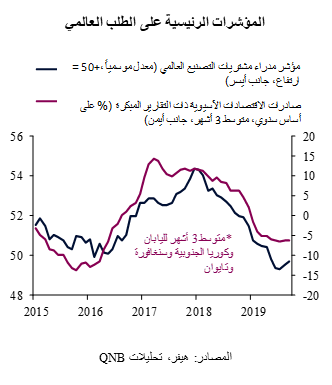

ثانياً، بدأت المؤشرات الرئيسية على الطلب العالمي تظهر المزيد من علامات الاستقرار المستمر. وكان مؤشر مدراء مشتريات التصنيع العالمي، على سبيل المثال، قد بلغ أدنى مستوى له في مايو 2019 بعد أن ظل يتراجع لعدة أشهر متتالية. حالياً، ببلوغه 51.2، فإن هذا المؤشر لا يزال أعلى من مستوى 50، الذي يفصل بين التراجع والارتفاع. وعلى نحو هام، فإن صادرات الاقتصادات الآسيوية ذات التقارير المبكرة، والتي تعتبر مقياساً رئيسياً للنشاط الاقتصادي العالمي، بدأت أخيراً في الاستقرار بعد ما يقرب من سنتين من التباطؤ وبعض التراجع. ويعتبر ذلك من المدخلات الرئيسية التي يستند إليها صناع السياسات في الولايات المتحدة، حيث أن تدهور أوضاع الاقتصاد العالمي عادة ما يقدم كأحد الأسباب الرئيسية وراء الحاجة لمزيد من تخفيف السياسة النقدية.

ثالثاً، تراجعت أيضاً مؤشرات الإنذار المبكر القائمة على السوق، مما يخفض الاحتمالات المبطنة بحدوث ركود في المدى القصير. ومع تحول المستثمرين من سندات الملاذات الآمنة إلى أصول ذات مخاطر أكبر، رجعت العديد من منحنيات عائد السندات الحكومية الأمريكية إلى المنطقة الإيجابية بعد أن كانت قد شهدت انعكاساً. ويشمل ذلك الهامش المعياري بين سندات الخزانة الأمريكية لأجل 10 سنوات وأذونات الخزانة لأجل 3 أشهر. ويعتبر انعكاس منحنيات العائد، تاريخياً، بمثابة مؤشر يسبق بسنة أو سنتين حدوث ركود. وبالإضافة إلى ذلك، تحسنت أيضاً المؤشرات الداخلية لسوق الأسهم أو مؤشرات اتساع السوق. ويبدو أن الارتفاع القياسي الذي سجله مؤشر S&P 500 مؤخراً يستند على قاعدة قوية في ظل زيادة تزامن المؤشرات الداخلية للسوق، ودعم بيانات حجم التداول لاتساع نطاق السوق الكلي.

لكن الاقتصاد الأمريكي لم يخرج بعد من دائرة الخطر. فالمؤشرات الرئيسية للنشاط المحلي الحقيقي، التي لا تستجيب بسرعة للمزاج الاستثماري، لا تزال ضعيفة. ولا يزال مؤشر مدراء المشتريات الصادر عن معهد إدارة التوريد (ISM) في منطقة التراجع عند مستوى 48.3، مع تعافي الطلبات الجديدة بعض الشيء لكنها لا تزال أيضاً دون مستوى 50 الذي يمثل بداية الارتفاع. وفي حين لا يزال معدل البطالة في أدنى مستوى له خلال عقود، يشهد نشاط التوظيف (الوظائف الجديدة) انخفاضاً، مع تقلص العدد الإجمالي لساعات العمل الفعلية في القطاع الخاص.

نعتقد بأن توقعات الاقتصاد الامريكي لا تزال تميل باتجاه الهبوط، خاصة مع دخول الأجندة السياسية الانتخابية في أوائل العام القادم. ولا يزال بنك الاحتياطي الفيدرالي الأمريكي منقسماً، وسيظل يعتمد على البيانات ويتصرف بشكل تفاعلي لا استباقي. ومن المرجح أن يؤدي استمرار تباطؤ الاقتصاد الأمريكي والمخاطر التي تؤثر سلباً على المعنويات إلى إرغام السلطات النقدية على تخفيف السياسة مجدداً في عام 2020. لذلك، نعتقد بأن بنك الاحتياطي الفيدرالي سوف يتوقف مؤقتاً فقط عن تخفيض أسعار الفائدة، بدلاً من إجراء "تعديل منتصف الدورة" في أسعار الفائدة.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English