في بداية العام، بدا وكأن النمو العالمي قد بلغ أدنى مستوياته، وتوقعنا حدوث انتعاش متواضع مدفوعاً بالحوافز النقدية الكبيرة والمرحلة الأولى من الاتفاق التجاري بين الولايات المتحدة والصين. ومنذ ذلك الحين، عطل فيروس كورونا المستجد (COVID-19) النشاط الاقتصادي في الصين بشكل كبير وبدأ في التأثير على التوقعات الاقتصادية العالمية.

سنوضح هذا الأسبوع مفهوم استهداف التضخم كوسيلة لإدارة السياسة النقدية، وسنقارن التضخم في الاقتصادات الكبرى، وندلل على أنه لا تزال هناك مساحة كبيرة لاستمرار التحفيز النقدي.

منذ أوائل التسعينيات، ركزت البنوك المركزية بشكل متزايد على استهداف التضخم للمساعدة في تحقيق وتوصيل مساهماتها في تحقيق نمو اقتصادي قوي ومستقر من خلال استقرار الأسعار.

تعمد البنوك المركزية التي تستهدف التضخم إلى رفع أسعار الفائدة لتهدئة الاقتصاد بغرض خفض التضخم عندما يكون من المتوقع أن يكون أعلى من المستهدف. وبالمثل، تقوم البنوك المركزية بتخفيض أسعار الفائدة للمساعدة في تحفيز الاقتصاد، وبالتالي رفع التضخم عندما يكون من المتوقع بوضوح بأنه سيكون دون المستوى المستهدف.

نستخدم هنا أرقام التضخم في أسعار المستهلك للمقارنة بين معدلات التضخم عبر الاقتصادات التي تغطيها البنوك المركزية الأربعة الرئيسية: بنك الاحتياطي الفيدرالي الأمريكي، والبنك المركزي الأوروبي، وبنك اليابان، وبنك إنجلترا.

يشهد التضخم بعض التقلبات حتى في الاقتصادات المتقدمة الرئيسية. إن التقلب في مؤشر أسعار المستهلك غالباً ما يكون مدفوعاً بالتغيرات في أسعار السلع العالمية وخاصة أسعار النفط. على سبيل المثال، كان انخفاض التضخم في عام 2015 مدفوعاً بالتراجع الحاد في أسعار النفط. ومع ذلك، تحاول البنوك المركزية تجاهل ما يسمى بـ"تأثيرات الجولة الأولى" على التضخم بما أن أسعار السلع الأساسية العالمية خارجة عن إرادتها. بدلاً من ذلك، تحاول البنوك المركزية التركيز على "تأثيرات الجولة الثانية"، والتي تتجلى بشكل أوضح في التغيرات الكبيرة في الأجور. في الواقع، كثيراً ما تتحدث البنوك المركزية عن فكرة تثبيت توقعات التضخم. إنهم يأملون في أن تتفاوض الشركات والأفراد على الأسعار والأجور بناءً على توقع بقاء التضخم قريباً من المعدل المستهدف.

لقد شهد مسؤولو البنوك المركزية والاقتصاديون عقوداً من الكفاح ضد التضخم المرتفع جداً عندما حددوا أهداف التضخم الحالية في التسعينيات والعقد الأول من القرن 21. وفي الآونة الأخيرة، كافحت البنوك المركزية لدفع التضخم إلى مستوى مرتفع بما يكفي لتحقيق المعدلات المستهدفة من التضخم. في الواقع، لقد اضطروا إلى اللجوء إلى أدوات غير تقليدية في السياسة النقدية، بما في ذلك شراء الأصول، والتي عادة ما تسمى أيضاً بالتيسير الكمي.

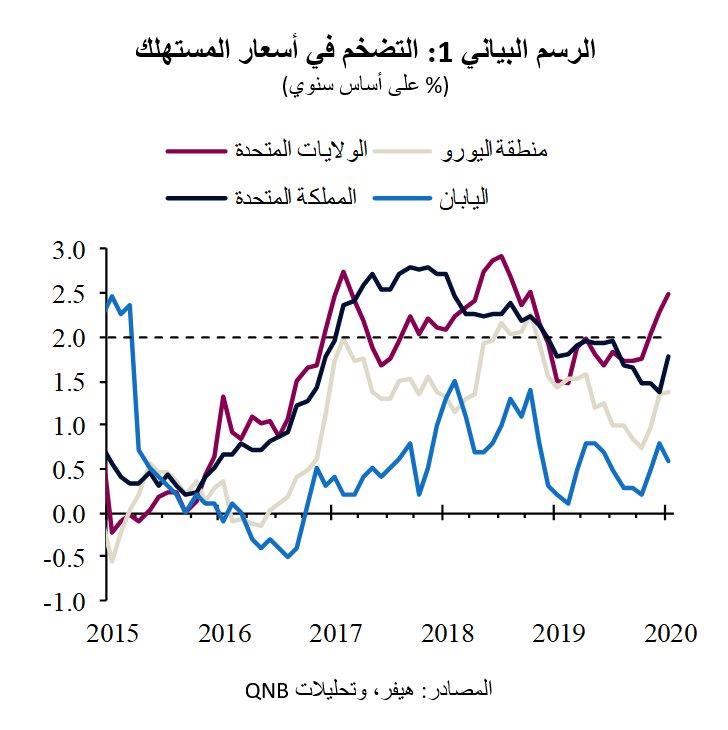

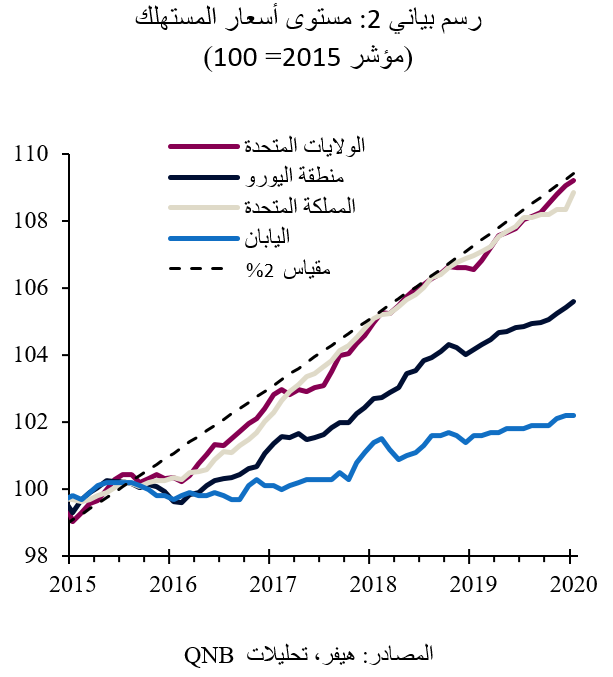

وكان بنك الاحتياطي الفيدرالي وبنك إنجلترا المركزي أكثر جرأة في استخدامهما للتيسير الكمي، وهو ما أدى إلى بلوغ تضخم أسعار المستهلك إلى مستوى أقل بقليل من نسبة 2% المعيارية (الرسم البياني 1). ومع ذلك، عانى البنك المركزي الأوروبي والبنك المركزي الياباني لتحفيز الاقتصاد في منطقتي اليورو واليابان بما يكفي لإنعاش التضخم ولكنه لا يزال عالقاً عند مستوى أقل بكثير من نسبة الـ 2%. ويتبين استمرار انخفاض معدلات التضخم بشكل أوضح إذا ما قارنا مستويات أسعار المستهلك منذ عام 2015 (الرسم البياني 2).

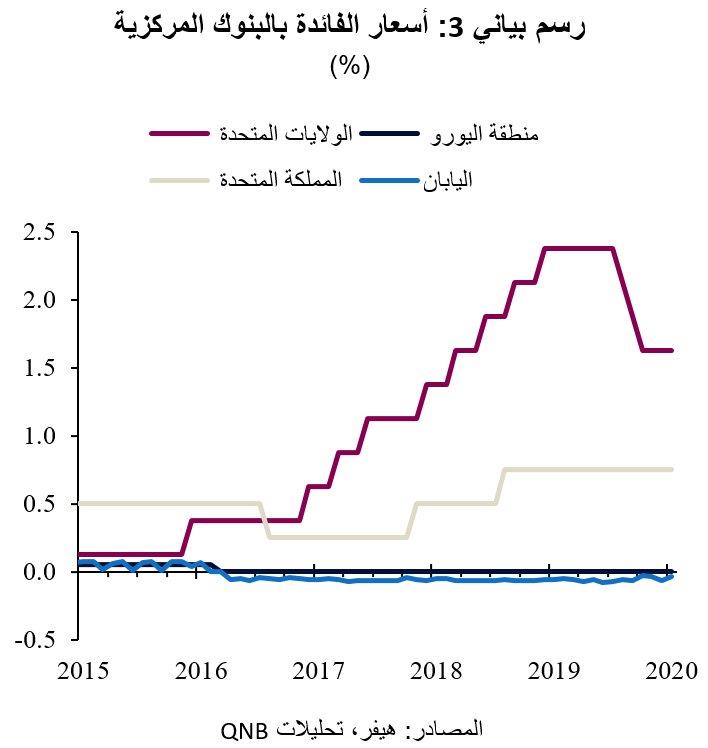

وقد سمحت قوة معدلات التضخم في الولايات المتحدة والمملكة المتحدة لبنك الاحتياطي الفيدرالي وبنك إنجلترا المركزي برفع أسعار الفائدة في عامي 2017 و2018، في حين كانت أسعار الفائدة للبنك المركزي الأوروبي والبنك المركزي الياباني عالقة عند صفر أو أقل من ذلك (الرسم البياني 3).

غير أن بنك الاحتياطي الفيدرالي اضطر للتحول إلى موقف متساهل وقام بتخفيض أسعار الفائدة ثلاث مرات في عام 2019 بفعل الحرب التجارية بين الولايات المتحدة والصين والركود الصناعي. وبالفعل، يدرس كل من بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي حالياً تعديل أطر السياسة النقدية الخاصة بهما لإعطاء حيز أكبر للتصدي لاستمرار انخفاض معدلات التضخم. وذلك أمر مهم، لأن تباطؤ النمو وانخفاض معدلات التضخم يستدعيان الإبقاء على السياسة النقدية ميسرة في معظم الاقتصادات الكبرى.

ومع ذلك، كما ذكرنا سلفاً، أصبحت السياسة المالية وسيلة أكثر أهمية لتحفيز الاقتصادات وتحسين آفاق المستقبل الاقتصادي. ومن شأن التحفيز المالي أن يركز الإنفاق الحكومي على البنية التحتية ذات العائد المرتفع وعلى الاستثمار في الموارد البشرية. وإلى جانب التحفيز المالي، يمكن تنفيذ إصلاحات هيكلية لتعزيز الإنتاجية والنمو والوظائف في جميع الاقتصادات الرئيسية.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English